Investir en actions : Le guide du débutant

Investir en actions peut sembler intimidant au premier abord, mais sachez que c’est l’un des meilleurs moyens pour faire fructifier votre épargne sur le long terme. Toutefois, comme pour tout investissement, il est essentiel d’avoir certaines connaissances afin de maximiser vos chances de réussite. Dans ce guide, vous trouverez tout ce qu’il faut savoir pour investir intelligemment et sereinement dans les actions. Et rappelez-vous : avec une performance historique d’environ 10,5 % par an depuis 1979 pour les actions des pays développés, plus tôt vous commencez, plus tôt vous en profitez !

Sommaire

Avantages et inconvénients d’investir en actions

Avant d’investir en bourse, il est essentiel que vous compreniez bien les avantages et les inconvénients afin que vous puissiez déterminer si ce type d’investissement vous convient.

Avantages d’investir en actions

Croissance historique des marchés actions

L’un des aspects essentiels à comprendre est que les marchés actions génèrent des performances exceptionnelles depuis des décennies. Pour mieux l’illustrer, voici un graphique retraçant l’évolution de l’indice MSCI World, qui suit la performance des actions de grandes et moyennes capitalisations des pays développés.

Source : Curvo

Le verdict est sans appel : entre 1979 et 2025, l’indice MSCI World a affiché un rendement annuel moyen de 10,50 %. Concrètement, avec une telle performance, votre investissement initial double en environ 7 ans et triple en 11 ans.

Évidemment, les actions des pays développés ont également traversé des périodes de turbulences. Je fais notamment référence à la récession mondiale de 2000 à 2003, à la crise des subprimes de 2007 à 2009, à la crise du COVID-19 en 2020, ainsi qu’à la forte inflation de 2022. Toutefois, comme en témoigne le graphique ci-dessus, les actions des pays développés ont toujours su rebondir pour atteindre de nouveaux sommets.

🔑 Votre objectif sera donc de tirer parti de la tendance haussière des marchés actions en investissant sur le long terme. C’est comme ça que vous réussirez en bourse !

Les actions sont l’une des classes d’actifs les plus performantes

Si l’on compare la performance annuelle des actions des pays développés à celle des autres classes d’actifs, on constate clairement qu’elles figurent parmi les plus performantes. Pour l’illustrer, voici un graphique présentant le rendement annuel moyen des principales classes d’actifs entre 2012 et 2024.

Source : Curvo, Tout Sur Mes Finances, Portail SCPI, Maison des Investisseurs

Comme vous pouvez le constater, les actions des pays développés sont nettement plus performantes que les principales autres classes d’actifs. En réalité, mis à part le Bitcoin, aucune autre classe d’actifs ne permet de bénéficier de performances aussi spectaculaires.

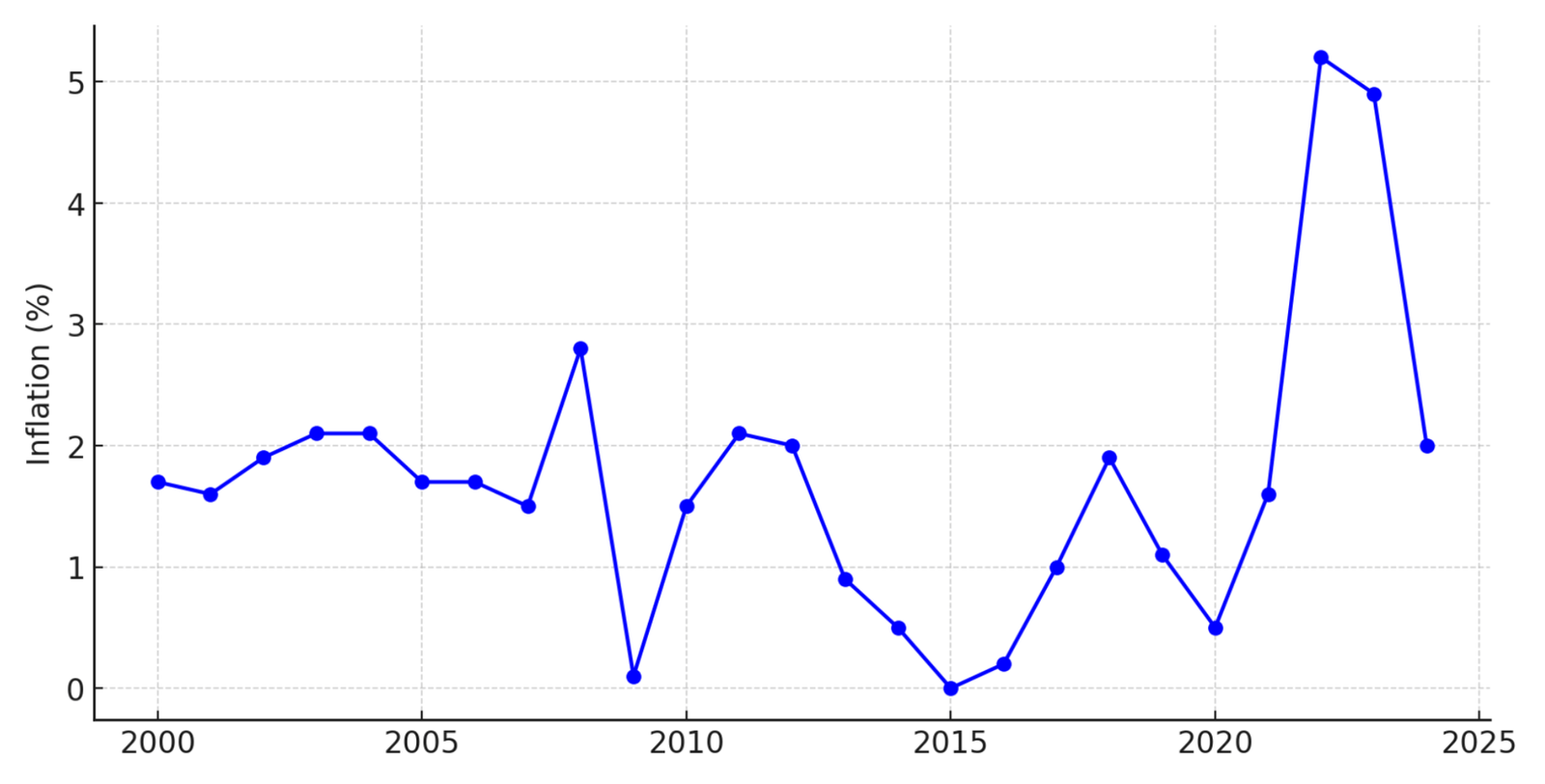

Une protection efficace contre l’inflation

Pour se protéger de l’inflation, nous n’avons pas d’autre choix que de placer notre argent dans des actifs qui ont, historiquement, offert un rendement au moins égal, voire supérieur à l’inflation. Et parmi ces actifs, on retrouve évidemment les actions en tête de liste.

Pour mieux illustrer ce point, voici l’évolution de l’inflation en France de 2000 à 2024 :

Source : Insee, Maison des Investisseurs

Sur cette période, l’inflation en France a été en moyenne de 1,70 % par an, tandis que l’indice MSCI World affichait un rendement annuel moyen de 5,94 %. Autrement dit, investir dans les actions des pays développés durant cette période n’a pas seulement permis de préserver son pouvoir d’achat face à l’inflation, il a également permis de l’augmenter.

Forte liquidité

Un autre avantage notable des actions est leur forte liquidité. Contrairement à des actifs comme l’immobilier, les SCPI ou les matières premières physiques, les actions cotées en bourse peuvent être achetées et revendues instantanément, offrant ainsi une grande flexibilité.

Inconvénients d’investir en actions

La volatilité des actions

Bien que, sur le long terme, les actions des pays développés aient historiquement démontré leur capacité à atteindre de nouveaux sommets, il est essentiel de garder à l’esprit qu’il s’agit d’un actif volatil, susceptible de connaître, certes, de fortes hausses, mais également de fortes baisses.

Pour mieux illustrer ce point, voici un tableau répertoriant les grandes tendances du MSCI World au cours des dernières décennies :

| Période | Prix initial | Prix final | Variation |

|---|---|---|---|

| 1985 - 2000 | 197 pts | 1 419 pts | 📈 + 620,3 % |

| 2000 - 2003 | 1 419 pts | 742 pts | 📉 - 47,7 % |

| 2003 - 2007 | 742 pts | 1 683 pts | 📈 + 126,8 % |

| 2007 - 2009 | 1 683 pts | 751 pts | 📉 - 55,4 % |

| 2009 - 2020 | 751 pts | 2 429 pts | 📈 + 223,4 % |

| 2020 | 2 429 pts | 1 650 pts | 📉 - 32 % |

| 2020 - 2021 | 1 650 pts | 3 230 pts | 📈 + 95,8 % |

| 2021 - 2022 | 3 230 pts | 2 377 pts | 📉 - 26,4 % |

| 2022 - 2025 | 2 377 pts | 3 836 pts | 📈 + 61,4 % |

Comment investir en actions ?

Maintenant que vous connaissez les principaux avantages et inconvénients d’investir en actions, passons aux étapes essentielles pour bien investir en bourse.

Étape 1 : Choisir la bonne enveloppe d’investissement

La première étape pour bien investir en bourse est de sélectionner l’enveloppe d’investissement la plus adaptée à vos besoins. Pour vous aider à faire votre choix, vous trouverez ci-dessous plusieurs tableaux mettant en avant les caractéristiques des meilleures enveloppes d’investissement du marché.

Le Plan d’Épargne en Actions (PEA)

| ✅ Report d’imposition | Le PEA vous permet de bénéficier d’un report d’imposition. Concrètement, tant que vous n’effectuez pas de retrait, les gains réalisés (plus-values, dividendes et intérêts) ne sont pas imposables. |

| ✅ Fiscalité du PEA | Après 5 ans, les gains réalisés ne sont plus soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, mais uniquement aux prélèvements sociaux de 17,2 %. |

| ✅ Frais compétitifs | Le PEA est une enveloppe d’investissement proposant des frais globalement attractifs. En général, les meilleurs courtiers n’appliquent que des frais de transaction, qui se limitent à seulement quelques euros par ordre. |

| ❌ Plafond de versements | Le plafond de versements du PEA est limité à 150 000 €. |

| ❌ Offre d’investissement limitée | Le PEA est limité aux actions de sociétés situées dans l’Espace Économique Européen (EEE), aux fonds investis à 75 % en actions de l’EEE et aux ETF éligibles. Toutefois, certains ETF synthétiques offrent une exposition aux indices étrangers comme le MSCI World. |

| ❌ Retrait partiel ou total | Tout retrait avant 5 ans clôture automatiquement le PEA. Après 5 ans, seuls les retraits totaux entraînent sa fermeture. Privilégiez donc les retraits partiels pour conserver l’antériorité fiscale. |

Le PEA est idéal pour ceux qui veulent investir dans des actions européennes ou des ETF, qu’ils soient européens ou étrangers grâce aux ETF synthétiques, tout en profitant de la meilleure fiscalité à la sortie à partir de la cinquième année de détention.

Le contrat d’assurance-vie

| ✅ Report d’imposition | Comme pour le PEA, tant que vous ne réalisez pas de rachat (retrait) de votre contrat, les gains générés ne sont pas imposables. |

| ✅ Fiscalité de l’assurance-vie | Après 8 ans, les gains sont soumis uniquement aux prélèvements sociaux de 17,2 % dans la limite de l’abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple soumis à imposition commune). Au-delà, l’imposition est de 24,7 % pour les 150 000 premiers euros versés, puis de 30 % sur la part excédant ce seuil. |

| ✅ Fonds en euros et unités de compte | L’assurance-vie permet d’investir dans un fonds en euros, entièrement garanti en capital mais offrant un rendement limité, ainsi que dans des unités de compte (actions, ETF, fonds, etc), au potentiel de performance plus attractif, mais sans garantie en capital. |

| ✅ Succession | Pour les versements réalisés avant 70 ans : Chaque bénéficiaire peut recevoir jusqu'à 152 500 € sans être imposé. Au-delà, la taxation est de 20 % jusqu’à 852 500 €, puis 31,25 % au-delà.Pour les versements réalisés après 70 ans : Un abattement global de 30 500 € s’applique à l’ensemble des bénéficiaires. Au-delà, les sommes sont soumises aux droits de succession classiques. |

| ✅ Plafond de versements | Le contrat d’assurance-vie ne dispose d’aucun plafond de versement. |

| ❌ Offre d’investissement restreinte | Vous ne pourrez investir que dans la sélection d’actifs proposés par l’assureur. Toutefois, les contrats que nous allons voir ensemble, qui sont d’ailleurs parmi les meilleurs du marché, offrent plus de 700 supports d’investissement, un choix largement suffisant pour répondre aux besoins de la grande majorité des investisseurs. |

| ❌ Frais de gestion annuels | Même les meilleures assurances-vie appliquent des frais de gestion annuels, qui s’élèvent à environ 0,5 % par an. |

Le contrat d’assurance-vie convient particulièrement à ceux qui souhaitent investir leur argent dans l’optique de le transmettre à ses bénéficiaires de manière optimisée.

Le compte-titres ordinaire

| ✅ Accès à un large choix d’investissements | À la différence du PEA et de l’assurance-vie, le compte-titres ordinaire vous permet d’investir dans tous types d’actifs à l’échelle mondiale, vous offrant ainsi une liberté totale. |

| ✅ Aucun plafond de versement | Le compte-titres ordinaire ne dispose d’aucun plafond de versement. |

| ✅ Frais compétitifs | Tout comme le PEA, les meilleurs comptes-titres ordinaires ne proposent généralement que des frais de transaction, qui sont souvent de seulement quelques euros par ordre. |

| ✅ Aucune contrainte fiscale sur les retraits | Étant donné que le compte-titres ne bénéficie d’aucun avantage fiscal, il permet des retraits à tout moment sans restriction fiscale spécifique. |

| ❌ Imposition immédiate | Tous les gains (plus-values, dividendes, intérêts) réalisés via votre compte-titres sont immédiatement imposables, même si vous ne les sortez pas de votre compte. |

| ❌ Fiscalité du compte-titres | Les gains générés sur votre compte-titres sont soumis soit au Prélèvement Forfaitaire Unique (PFU) de 30 %, soit au barème progressif de l’impôt sur le revenu. |

Le compte-titres ordinaire est particulièrement intéressant si vous souhaitez investir dans des actions individuelles étrangères, comme Apple, Nvidia, Alphabet (Google), etc.

Le Plan d’Épargne Retraite (PER)

| ✅ Report d’imposition | Comme pour le PEA et l’assurance-vie, tant que vous n’effectuez pas de retrait, les gains réalisés ne sont pas imposables. |

| ✅ Versements déductibles | Les versements réalisés sur votre PER sont déductibles de votre revenu imposable, permettant ainsi de réduire votre imposition (dans la limite des plafonds en vigueur). |

| ✅ Fonds en euros et unités de compte | Comme pour l’assurance-vie, le PER permet d’investir dans un fonds en euros garanti en capital, mais aussi dans des unités de compte (actions, fonds, ETF, SCPI, etc.), qui présentent un risque de perte en capital. |

| ❌ Capital bloqué | L’épargne placée sur un PER est bloquée jusqu’à votre départ à la retraite, sauf exceptions spécifiques (accident de la vie, achat de la résidence principale, etc.). |

| ❌ Fiscalité du PER | Si le PER permet de bénéficier d’un avantage fiscal à l’entrée grâce à la déduction des versements réalisés sur votre PER de vos revenus imposables, il est essentiel de savoir qu’à la sortie, la part du capital correspondant aux versements est soumise au barème progressif de l’impôt sur le revenu (0 %, 11 %, 30 %, 41 %, 45 %), auquel s’ajoutent les prélèvements sociaux de 17,2 %. Quant aux plus-values réalisées, elles sont soumises au prélèvement forfaitaire unique de 30 %. |

| ❌ Offre d’investissement restreinte | Comme pour le contrat d’assurance-vie, vous ne pourrez investir que dans les actifs disponibles dans le contrat. Toutefois, là encore, les meilleurs PER du marché offrent une large gamme de produits d’investissement qui seront amplement suffisants pour la grande majorité des investisseurs. |

| ❌ Frais de gestion annuels | Les meilleurs PER appliquent également des frais de gestion annuels de 0,5 % par an. |

Le PER est particulièrement intéressant pour les personnes ayant un taux d’imposition élevé (30 %, 41 %, 45 %) et qui anticipent une baisse de leur imposition une fois à la retraite.

Le principe est simple : durant votre vie active, lorsque votre imposition est forte, vous pouvez réduire vos impôts en effectuant des versements sur votre PER. Une fois à la retraite, votre taux d’imposition sera probablement plus bas. Ainsi, au moment de retirer votre épargne, la fiscalité appliquée sera plus intéressante comparée à celle que vous auriez supportée en conservant ces sommes imposables durant votre vie active.

Ce mécanisme permet donc de bénéficier d’un avantage fiscal en tirant parti de la différence entre votre imposition lors de votre vie active et celle que vous aurez à la retraite.

Étape 2 : Sélectionner un courtier de qualité

Une fois que vous avez déterminé l’enveloppe d’investissement la plus adaptée à vos besoins, il est essentiel de sélectionner un courtier de qualité. Pour vous aider, vous trouverez ci-dessous les meilleurs intermédiaires à privilégier en fonction de l’enveloppe d’investissement choisie :

Les meilleurs PEA / comptes-titres ordinaire

Best online brooker for traders

Interactive Brokers

Best online brooker for traders

Interactive Brokers

Frais de transaction

Dépôt minimum

Mon point de vue

Si vous recherchez l’un des courtiers les plus complets du marché, Interactive Brokers est un excellent choix. Il propose des frais très compétitifs, une large gamme de produits d’investissement et plusieurs plateformes adaptées aussi bien aux investisseurs débutants qu’expérimentés. En revanche, si vous privilégiez une interface simple et intuitive, Trade Republic sera une meilleure option.

Avantages et inconvénients

- Frais attractifs sur toutes les places boursières

- Des plateformes adaptées à tous les investisseurs

- Un courtier disposant des meilleurs outils

- Une large gamme de produits d’investissement

- Achat de fractions de titres possible (compte-titres)

- Environ 3 millions de comptes clients

- Service client disponible par téléphone et en français

- Régulée par la Banque Centrale d’Irlande

- Compte ouvert en 1 à 2 jours ouvrés

- Requiert un compte-titres (PEA)

Best online brooker for traders

Trade Republic

Best online brooker for traders

Trade Republic

Frais de transaction

Dépôt minimum

Mon point de vue

Trade Republic est particulièrement adapté aux débutants grâce à ses frais attractifs et à sa plateforme offrant l’expérience la plus intuitive et agréable du marché. De plus, il permet de mettre en place des plans d’investissement programmés (stratégie du DCA) à faibles frais. Concrètement, cela permet d’investir automatiquement des montants fixes à intervalles réguliers, une approche idéale pour les investisseurs novices.

En revanche, ce courtier n’est pas adapté pour investir dans des actifs moins liquides, et donc moins connus. Contrairement à Interactive Brokers, qui exécute ses ordres sur les principales places boursières, Trade Republic passe exclusivement par la plateforme LS Exchange, gérée par Lang & Schwarz. Concrètement, cela peut entraîner des écarts significatifs entre le prix réel d’un actif et le prix d’achat, surtout pour les titres peu liquides. Toutefois, cet écart reste négligeable pour les actifs populaires, tels que les principaux indices boursiers ou les actions de grandes capitalisations.

Avantages et inconvénients

- Frais fixes de 1 € par ordre (achat et vente)

- Investissement programmé : 0 € à l'achat, 1 € à la revente

- La plateforme la plus facile à prendre en main

- Ouverture de compte en quelques minutes

- Régulée par la BaFin (Autorité des marchés financiers allemande)

- Spread potentiellement élevé

- Peu de fonctionnalités avancées disponibles

- Une gamme de produits d’investissement plus limitée

- Service client non disponible par téléphone

Pour bénéficier d’une analyse plus détaillée, je vous recommande de consulter soit notre comparatif des meilleurs PEA, soit celui des meilleurs comptes-titres.

Les meilleurs contrat d’assurance-vie

Best online brooker for traders

Linxea Spirit 2

Best online brooker for traders

Linxea Spirit 2

Frais de gestion annuels

Ticket d'entrée

Mon point de vue

Linxea Spirit 2 s’impose comme l’une des assurances-vie les plus complètes du marché. Elle se distingue par un fonds en euros performant, une large gamme de supports d’investissement couvrant à la fois la bourse et l’immobilier, ainsi que des frais parmi les plus attractifs.

Avantages et inconvénients

- Ticket d'entrée de 500 €

- Frais de gestion annuels de 0,5 % sur les UC

- Environ 70 ETF

- Environ 120 actions individuelles

- 45 fonds immobiliers

- Excellente solidité financière de l’assureur

- Service client disponible par téléphone

- Accessible uniquement via la plateforme web

- Frais de transaction de 0,6 % sur les actions individuelles

Best online brooker for traders

Lucya Cardif

Best online brooker for traders

Lucya Cardif

Frais de gestion annuels

Ticket d'entrée

Mon point de vue

Mis à part le fait que Lucya Cardif ne propose que 15 fonds immobiliers, cette assurance-vie est également assez complète. Elle permet d’accéder à un fonds en euros performant, à une large gamme de supports d’investissement et à des frais particulièrement attractifs.

Cependant, Lucya Cardif se démarque surtout pour l’investissement en actions individuelles. Son offre est bien plus étoffée que celle de Linxea Spirit 2, et en plus, elle propose des frais plus compétitifs sur ce type d’actifs.

Avantages et inconvénients

- Ticket d'entrée de 500 €

- Frais de gestion annuels de 0,5 % sur les UC

- Frais de transaction de 0,1 % sur les actions individuelles

- Environ 60 ETF et 350 actions disponibles

- Excellente solidité financière de l’assureur

- Service client disponible par téléphone

- Offre limitée à 15 fonds immobiliers

- Accessible uniquement via la plateforme web

Là encore, pour bénéficier d’une analyse plus complète, je vous recommande de consulter notre comparatif des meilleures assurances-vie.

Les meilleurs Plans d’Épargne Retraite (PER)

Linxea Spirit PER

Linxea Spirit PER

Frais de gestion annuels

Ticket d'entrée

Mon point de vue

Comme pour Linxea Spirit 2, Linxea Spirit PER se distingue également en proposant un fonds en euros attractif, une large gamme de supports pour investir en bourse et dans l’immobilier, ainsi que des frais compétitifs.

Avantages et inconvénients

- Ticket d'entrée de 500 €

- Frais de gestion annuels de 0,5 % sur les UC

- Environ 70 ETF

- Environ 120 actions individuelles

- 45 fonds immobiliers

- Excellente solidité financière de l’assureur

- Service client disponible par téléphone

- Accessible uniquement via la plateforme web

- Frais de transaction de 0,6 % sur les actions individuelles

Best online brooker for traders

Lucya Cardif PER

Best online brooker for traders

Lucya Cardif PER

Frais de gestion annuels

Ticket d'entrée

Mon point de vue

Là encore, Lucya Cardif PER reprend les principales caractéristiques de son homologue en assurance-vie. Il s’agit d’un PER complet, avec un fonds en euros attractif, des frais compétitifs et une large gamme de supports d’investissement pour investir en bourse. Toutefois, comme pour l’assurance-vie Lucya Cardif, son offre immobilière reste limitée, avec seulement 15 fonds, ce qui le rend moins adapté pour ce type d’investissement.

Son principal avantage par rapport à Linxea Spirit PER réside dans son offre plus étoffée d’actions individuelles et dans ses frais nettement plus avantageux pour ce type d’investissement.

Avantages et inconvénients

- Ticket d'entrée de 500 €

- Frais de gestion annuels de 0,5 % sur les UC

- Frais de transaction de 0,1 % sur les actions individuelles

- Environ 60 ETF et 350 actions disponibles

- Excellente solidité financière de l’assureur

- Service client disponible par téléphone

- Seulement 15 fonds immobiliers

- Accessible uniquement via la plateforme web

Pour en savoir plus, consultez notre comparatif des meilleurs PER du marché.

Étape 3 : Privilégier les bons actifs

Une fois le courtier sélectionné, il est important de bien choisir les actifs dans lesquels investir. Il existe trois grandes catégories pour investir en actions :

1. Les actions individuelles

Exemples : LVMH, Nvidia, Ferrari, Apple, Alphabet, Microsoft, etc.

Investir dans des actions individuelles peut être une stratégie très intéressante pour les investisseurs expérimentés, mais elle est loin d’être idéale pour les débutants. En effet, ce type d’investissement offre une diversification très limitée et nécessite des compétences d’analyse fondamentale poussées pour bien sélectionner les actions dans lesquelles investir.

2. Les ETF (Exchange Traded Funds)

Les ETF sont des fonds qui répliquent la performance d’un indice boursier, comme :

- MSCI World : regroupe environ 1 500 grandes et moyennes capitalisations des pays développés.

- S&P 500 : suit les 500 plus grandes entreprises américaines.

Ils permettent d’investir facilement dans un large panel d’actions en une seule transaction, offrant ainsi une excellente diversification à moindre coût.

3. Les fonds d’investissement

Contrairement aux ETF qui suivent passivement un indice, les fonds d’investissement sont gérés activement : un gestionnaire sélectionne un nombre restreint d’actions dans le but de surpasser son indice de référence. Cependant, de nombreuses études ont montré que ces fonds sous-performent la majorité du temps leur indice, notamment en raison de frais de gestion élevés. Pour cette raison, cette option est généralement moins recommandée.

Quelle est la meilleure option pour débuter ?

La manière la plus simple et la plus efficace d’investir en bourse lorsque l’on débute est d’opter pour les ETF. Ce type d’actifs vous permet de :

- ✅ Diversifier votre portefeuille en une seule transaction.

- ✅ Éviter l’analyse fondamentale complexe que nécessite l’investissement dans les actions individuelles.

- ✅ Bénéficier de frais extrêmement compétitifs par rapport aux fonds gérés activement.

Pour vous aider à choisir les ETF les plus adaptés, voici plusieurs tableaux récapitulant ceux qui me semblent les plus pertinents en fonction de l’enveloppe d’investissement choisie :

Pour investir dans l’un des actifs mentionnés ci-dessous, il vous suffit de copier-coller son code ISIN dans la barre de recherche de votre courtier.

Les meilleurs ETF pour votre PEA

| Catégorie d’ETF | Code ISIN | Frais de gestion annuel | Devise | Politique de distribution |

|---|---|---|---|---|

| MSCI World 🥇 | IE0002XZSHO1 | 0,25 % | € | Capitalisation |

| S&P 500 🥇 | FR0011550185 | 0,12 % | € | Capitalisation |

| Nasdaq-100 🥇 | LU1829221024 | 0,22 % | € | Capitalisation |

| Euro Stoxx 50 🥈 | IE00B4K6B022 | 0,05 % | € | Distribution |

| CAC 40 🥉 | LU0322250985 | 0,20 % | € | Distribution |

| DAX 🥉 | FR0010655712 | 0,10 % | € | Capitalisation et/ou Distribution |

Les meilleurs ETF pour votre assurance-vie et votre PER

| Catégorie d’ETF | Code ISIN | Frais de gestion annuel | Devise | Politique de distribution | Où l’acheter ? |

|---|---|---|---|---|---|

| MSCI World 🥇 | FR0010315770 | 0,30 % | € | Capitalisation | Linxea Spirit 2 / Linxea Spirit PER |

| MSCI World 🥇 | IE000BI8OT95 | 0,12 % | $ | Capitalisation | Linxea Spirit 2 / Linxea Spirit PERLucya Cardif / Lucya Cardif PER |

| S&P 500 🥇 | LU0496786574 | 0,05 % | € | Distribution | Linxea Spirit 2 / Linxea Spirit PER |

| S&P 500 🥇 | LU1135865084 | 0,05 % | € | Capitalisation | Lucya Cardif / Lucya Cardif PER |

| Nasdaq-100 🥇 | LU1829221024 | 0,22 % | € | Capitalisation | Linxea Spirit 2 / Linxea Spirit PERLucya Cardif / Lucya Cardif PER |

| STOXX Europe 50 🥈 | LU1681047236 | 0,09 % | € | Capitalisation | Linxea Spirit 2 / Linxea Spirit PERLucya Cardif / Lucya Cardif PER |

| CAC 40 🥉 | FR0007052782 | 0,25 % | € | Capitalisation et/ou Distribution | Linxea Spirit 2 / Linxea Spirit PERLucya Cardif / Lucya Cardif PER |

| DAX 🥉 | FR0010655712 | 0,10 % | € | Capitalisation et/ou Distribution | Linxea Spirit 2 / Linxea Spirit PER |

| DAX 🥉 | LU0252633754 | 0,15 % | € | Capitalisation | Lucya Cardif / Lucya Cardif PER |

Les meilleurs ETF pour votre compte-titres ordinaire

| Catégorie d’ETF | Code ISIN | Frais de gestion annuel | Devise | Politique de distribution |

|---|---|---|---|---|

| MSCI World 🥇 | IE00BD4TXV59 | 0,10 % | $ | Capitalisation |

| MSCI World 🥇 | IE0002XZSHO1 | 0,25 % | € | Capitalisation |

| S&P 500 🥇 | LU1135865084 | 0,05 % | € | Capitalisation |

| S&P 500 🥇 | IE00B6YX5C33 | 0,03 % | $ | Distribution |

| Nasdaq-100 🥇 | LU1829221024 | 0,22 % | € | Capitalisation |

| Euro Stoxx 50 🥈 | DE0005933956 | 0,09 % | € | Distribution |

| CAC 40 🥉 | FR0007052782 | 0,25 % | € | Distribution |

| DAX 🥉 | LU2611732046 | 0,08 % | € | Distribution |

Étape 4 : Définir une bonne stratégie d’investissement

Une fois que vous avez choisi le type d’enveloppe d’investissement, sélectionné le courtier idéal et identifié les actifs dans lesquels investir, il ne vous reste plus qu’à définir une bonne stratégie d’investissement. Pour vous guider, vous trouverez ci-dessous plusieurs stratégies qui vous permettront d’améliorer vos chances de réussite en bourse.

Stratégie du DCA (Dollar-Cost Averaging)

L’une des stratégies les plus simples et efficaces pour investir en bourse est d’utiliser la stratégie du DCA. Elle consiste à investir un montant fixe à intervalles réguliers (chaque semaine, deux fois par mois, chaque mois, etc.) automatiquement sur un actif.

Par exemple, au lieu d’investir une somme conséquente de 50 000 € en une seule fois, vous pouvez choisir d’investir 2 777 € par mois, afin qu’au bout d’un an et demi, la quasi-totalité de votre capital initial soit investi. Cette stratégie présente plusieurs avantages majeurs :

- ✅ Limite le risque d’investir une somme conséquente au mauvais moment.

- ✅ Aucune nécessité de déterminer si c’est le bon moment pour investir.

- ✅ Particulièrement adapté aux actifs ayant historiquement affiché une croissance continue.

- ✅ Facile à mettre en place, même pour les débutants.

Si vous débutez en bourse, c’est, selon moi, la stratégie que vous devriez adopter.

Stratégie basée sur l’analyse technique

L’analyse technique repose sur l’étude des prix et des volumes de transactions passés afin d’anticiper les fluctuations futures d’un actif. Elle permet notamment d’identifier les tendances, d’analyser la volatilité et de repérer les moments opportuns pour acheter ou vendre un actif.

Dans cette section, nous nous concentrerons sur deux indicateurs clés qui vous aideront principalement à affiner vos points d’entrée et de sortie sur le marché.

Pour appliquer cette stratégie, je vous recommande d’utiliser TradingView, un outil spécialement conçu pour l’analyse technique.

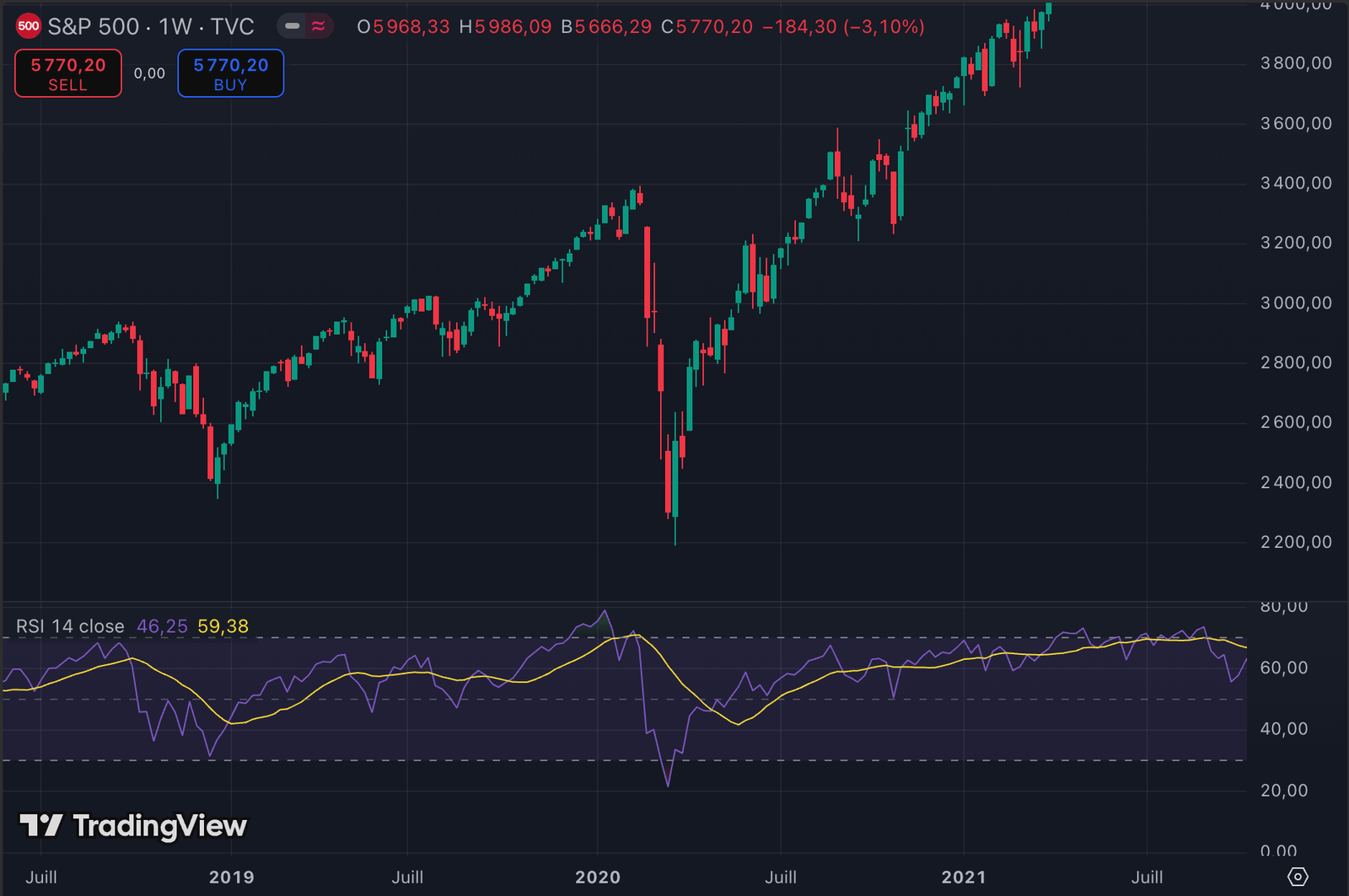

RSI (Relative Strength Index)

Le RSI est un indicateur technique permettant d’identifier les périodes de surachat et de survente d’un actif. Concrètement, lorsque le RSI est proche ou inférieur à 30, cela signifie que l’actif est fortement vendu, ce qui peut représenter une opportunité d’achat. À l’inverse, lorsqu’il est proche ou supérieur à 70, cela indique que l’actif est fortement acheté, ce qui peut signaler une opportunité de vente.

Pour que vous puissiez y voir plus clair, voici un exemple concret :

Source : TradingView

Comme vous pouvez le constater sur ce graphique, début 2020, juste avant la forte correction du marché due à l’épidémie de COVID-19, le RSI (courbe violette) dépassait les 70, indiquant une zone de surachat, généralement interprétée comme un signal de prise de bénéfices. À l’inverse, lors de la chute brutale du marché fin mars 2020, le RSI est descendu sous les 30, signalant une zone de survente et une potentielle opportunité d’achat.

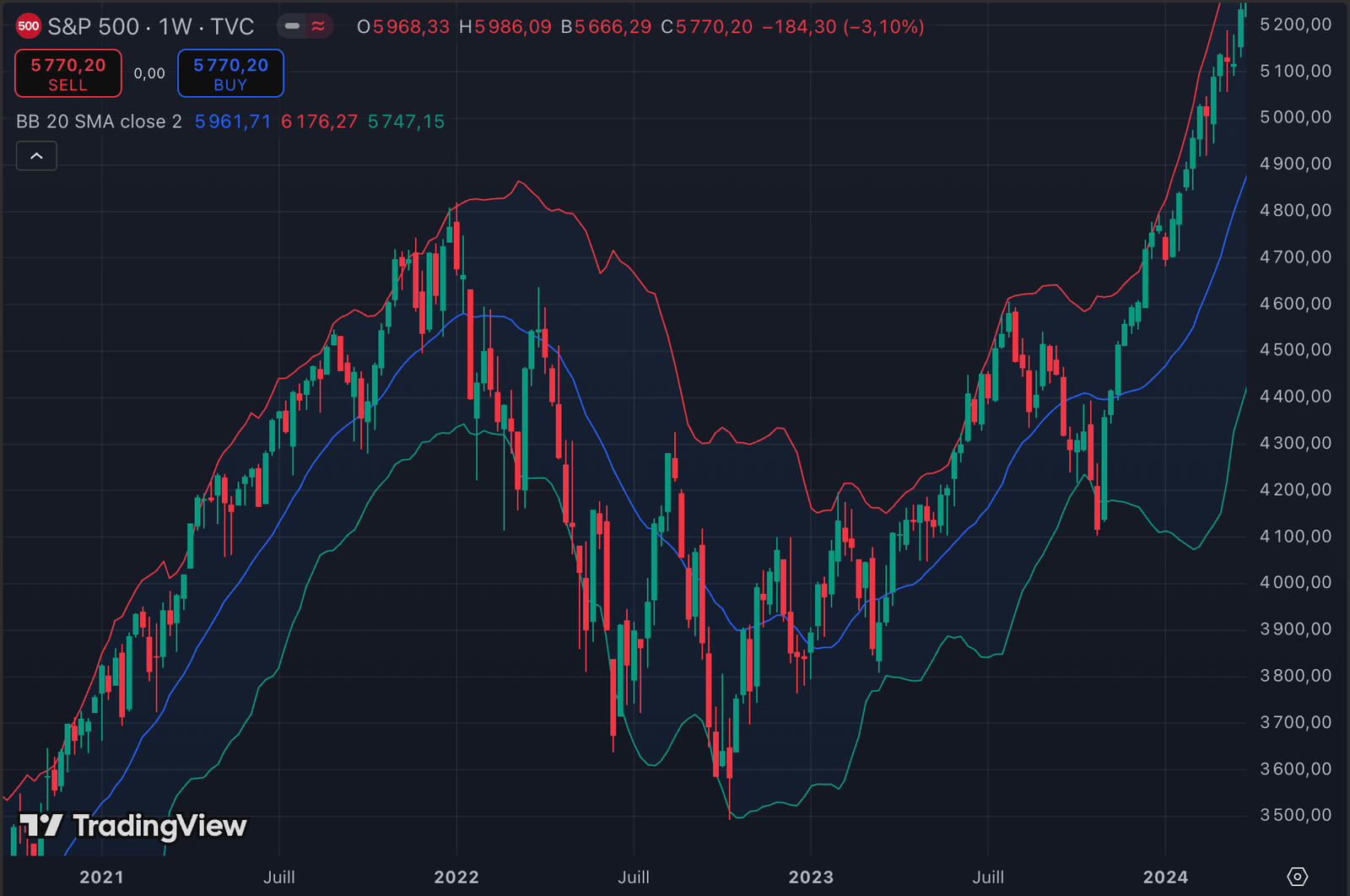

Les Bandes de Bollinger

Le deuxième indicateur que nous allons voir ensemble est celui des Bandes de Bollinger. Cet indicateur technique permet principalement d’analyser deux éléments importants :

- Identifier les zones de surachat et de survente

- Survente : Lorsque le cours d’un actif se rapproche ou passe sous la bande inférieure (courbe verte), il est considéré comme survendu, ce qui peut représenter une potentielle opportunité d’achat.

- Surachat : À l’inverse, lorsque le cours se rapproche ou dépasse la bande supérieure (courbe rouge), il est considéré comme suracheté, pouvant signaler une potentielle opportunité de vente.

- Comprendre la volatilité de l’actif

- Faible volatilité : Lorsque les bandes se resserrent, cela signifie que la volatilité diminue, souvent annonciatrice d’un mouvement important à venir, qu’il soit haussier ou baissier.

- Forte volatilité : À l’inverse, lorsque les bandes s’écartent, cela signifie que la volatilité augmente, indiquant de potentielles fluctuations de prix plus importantes.

Là encore, pour que vous puissiez bien comprendre cet indicateur, prenons un exemple concret :

Source : TradingView

Comme l’illustre ce graphique, fin 2021, juste avant la forte correction de 2022, le cours du S&P 500 a atteint la bande supérieure, indiquant une zone de surachat et une potentielle opportunité de vente. À l’inverse, en octobre 2022, lors du point bas de l’année, l’indice a touché la bande inférieure, indiquant un excès de vente et une possible opportunité d’achat intéressante.

Il est essentiel de garder à l’esprit que, comme leur nom l’indique, les indicateurs techniques ne fournissent que des indications et ne garantissent pas systématiquement des prédictions justes. Leur fiabilité peut être limitée, en particulier sur des horizons temporels courts. En revanche, plus la période d’analyse est longue (hebdomadaire, mensuelle), plus la fiabilité des signaux a tendance à s’améliorer.

La stratégie basée sur la peur

Enfin, la dernière stratégie que nous allons voir ensemble consiste à investir sur les marchés lorsque la peur prédomine. Cette stratégie est certes contre-intuitive, car vous allez devoir investir lorsque la grande majorité des investisseurs sera en train de vendre, mais elle peut se révéler particulièrement lucrative.

Pour repérer ces périodes de forte peur, il est essentiel d’analyser l’indice de volatilité du marché concerné. Pour cela, vous trouverez ci-dessous les indices de volatilité correspondant aux principaux indices boursiers mentionnés dans la section « Étape 3 : Choisir les bons actifs ».

| Indice boursier | Indice de volatilité correspondant |

|---|---|

| MSCI World | N/A |

| S&P 500 | VIX |

| Nasdaq-100 | VXN |

| EURO STOXX 50 | VSTOXX |

| CAC 40 | VCAC |

| DAX | VDAX |

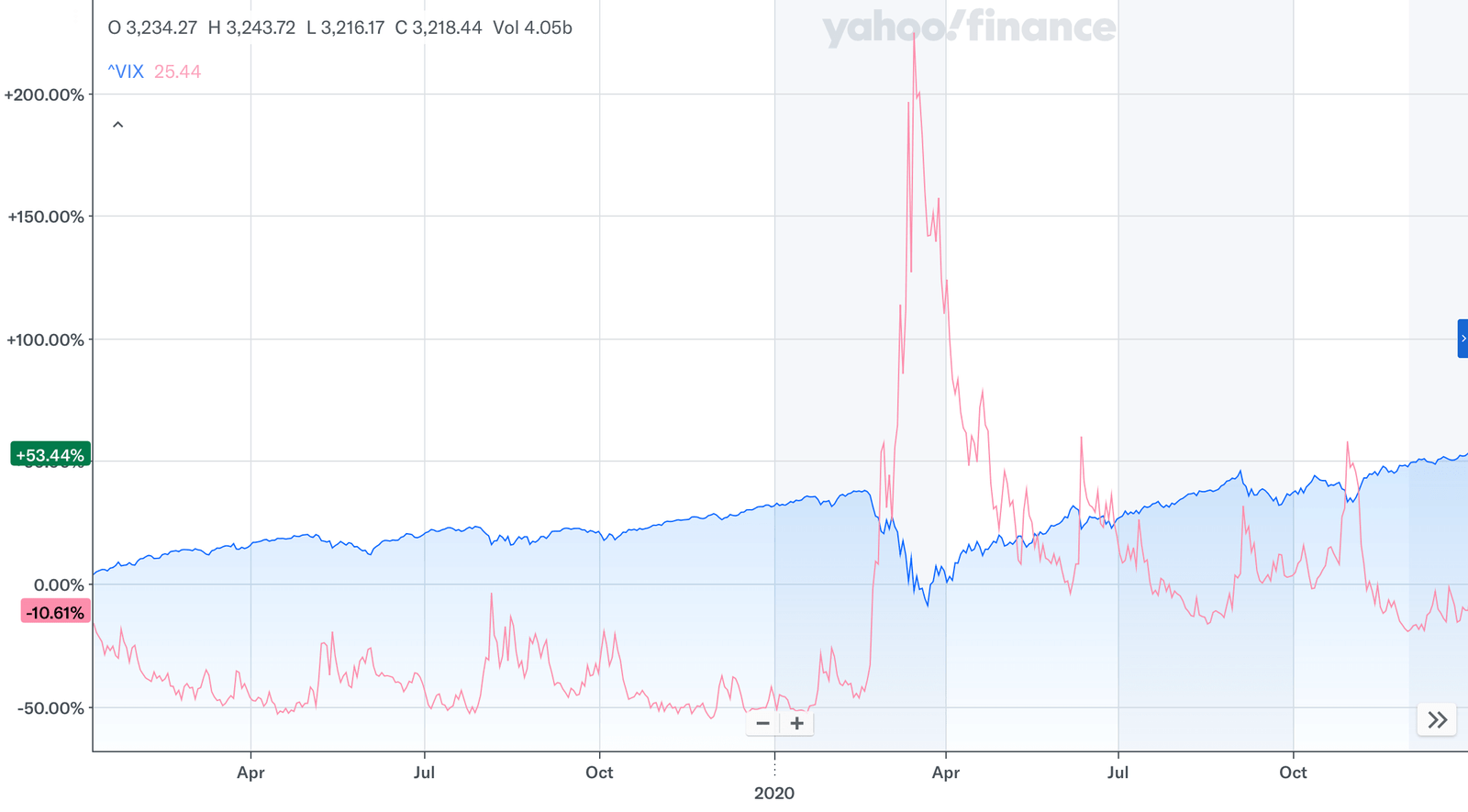

Prenons l’exemple de la crise du COVID-19 sur le S&P 500 pour comprendre en quoi ces types d’indicateurs peuvent nous être utiles :

Source : Yahoo Finance

Comme le montre ce graphique, on observe clairement que lorsque le S&P 500 (courbe bleue) atteignait son point le plus bas, le VIX (courbe rose), lui, atteignait son sommet. Cette corrélation s’explique par une forte volatilité, alimentée par la peur des investisseurs qui vendaient massivement, redoutant une chute encore plus marquée de leurs actifs.

Comme il est impossible de prédire avec certitude jusqu’où l’indice de volatilité peut grimper ni jusqu’où les marchés peuvent baisser, la meilleure solution est d’investir en plusieurs fois (par exemple, en trois à cinq fois). Cette approche permet de réinvestir progressivement si la peur s’intensifie, réduisant ainsi le risque d’entrer trop tôt sur le marché.

Étape 5 : La patience est la clé du succès

Enfin, la dernière étape essentielle est d’apprendre à rester patient et serein. Investir en actions, c’est avant tout un marathon, pas un sprint. Les marchés traversent naturellement des cycles de hausses et de baisses, et il est crucial de ne pas se laisser emporter par la panique lors des corrections temporaires.

Laissez le temps jouer en votre faveur : l’histoire montre que plus votre horizon d’investissement est long, plus vos chances de réussite augmentent. Plutôt que de scruter quotidiennement votre portefeuille, adoptez une approche à long terme et restez fidèle à votre stratégie.

Comme le rappelle Warren Buffett : « La Bourse est un mécanisme qui transfère l’argent de l’investisseur impatient à l’investisseur patient. »

Les meilleurs conseils pour réussir en bourse

Maintenant que vous maîtrisez les bases pour investir en actions, voici un résumé des conseils clés à garder en tête pour réussir en bourse.

Adoptez une vision à long terme

L’un des aspects les plus essentiels de l’investissement en bourse est d’adopter un horizon à long terme. Plus vous restez investi, plus vous augmentez vos chances de succès ! Idéalement, investir en actions devrait se faire sur une période d’au moins 5 ans. Et si vous pouvez rester investi encore plus longtemps, c’est encore mieux.

Comme mentionné tout au long de cet article, laisser votre capital investi sur de nombreuses années vous permettra de profiter de la croissance historique des marchés actions tout en atténuant l’impact des baisses temporaires.

En réalité, si vous avez choisi l’un des meilleurs ETF mentionnés dans la section « Étape 3 : Privilégier les bons actifs », et que vous investissez avec un horizon d’au moins 5 ans, les probabilités d’être perdant au bout de cette période sont très faibles. Bien au contraire, vous avez de fortes chances de réaliser des gains.

Diversifiez votre portefeuille

Une autre règle d’or essentielle à garder à l’esprit lorsque l’on investit en bourse, surtout lorsque l’on débute, est la diversification. En répartissant votre investissement sur plusieurs actions, vous réduisez ainsi le risque global de votre portefeuille.

Investir uniquement dans quelques actions peut être risqué : si elles chutent brutalement, votre portefeuille en subira directement les conséquences. À l’inverse, un ETF vous permet d’accéder à des dizaines, des centaines voire des milliers d’actions en une seule transaction, offrant ainsi une diversification immédiate et un risque mieux maîtrisé.

C’est pourquoi il est souvent recommandé aux investisseurs débutants d’opter pour des ETF plutôt que des actions individuelles.

Rester maître de ses émotions

Investir en bourse, c’est accepter l’idée que les marchés puissent connaître des fluctuations, parfois violentes. Face à une correction ou un krach, il est naturel de ressentir de l’inquiétude et de vouloir vendre pour limiter les pertes. Pourtant, vendre sous l’émotion de la peur conduit souvent à prendre de mauvaises décisions.

L’histoire l’a prouvé à de nombreuses reprises : après chaque chute marquée, les marchés actions ont toujours fini par rebondir et atteindre de nouveaux sommets. Cela revient au point mentionné précédemment, à savoir toujours garder une perspective à long terme, afin d’éviter les pièges des fluctuations à court terme.

Paradoxalement, c’est souvent lorsque la peur atteint son paroxysme que les meilleures opportunités d’investissement se présentent. Plutôt que de vendre lors des fortes corrections de marché, il est souvent plus stratégique de réfléchir au moment idéal pour réinvestir.

Investir chaque mois une partie de votre salaire en bourse

L’un des moyens les plus efficaces pour bâtir un patrimoine solide sur le long terme est d’investir régulièrement en bourse. En allouant chaque mois une partie de votre salaire, vous faites croître votre capital progressivement, sans chercher à anticiper le « bon moment » pour investir.

Définissez un montant ou un pourcentage de vos revenus que vous pouvez investir sans compromettre votre qualité de vie, et adoptez cette discipline sur la durée. Peu importe les fluctuations du marché, la régularité est la clé : c’est l’accumulation progressive d’actifs sur le long terme qui fait la différence.

Avec le temps, même de petits investissements réguliers peuvent générer un impact conséquent.