Comment investir dans l’or ? Guide complet

Dans un monde où l’incertitude économique, géopolitique et financière devient la norme, l’or s’impose comme une valeur refuge incontournable pour les investisseurs. Symbole de richesse et de stabilité à travers les âges, ce métal précieux offre non seulement une protection face aux périodes de turbulences, mais est également un actif ayant historiquement prouvé sa capacité à servir de bouclier contre l’inflation. Dans cet article, vous découvrirez tout ce qu’il faut savoir pour investir dans l’or : ses avantages et inconvénients, les différentes options disponibles (or physique ou papier) et les meilleures stratégies pour optimiser votre investissement.

Avantages et inconvénients d’investir dans l’or

Investir dans l’or est une démarche qui attire de nombreux investisseurs en quête de diversification et de sécurité pour leur portefeuille. Cependant, comme pour tout type d’investissement, l’or présente ses propres avantages et inconvénients qu’il est important de comprendre avant de s’engager sur ce marché.

Avantages d’investir dans l’or

L’une des classes d’actifs les plus performantes du marché

L’or se distingue par sa capacité à générer des performances solides sur le long terme. Parmi les différentes classes d’actifs, il figure parmi les placements les plus rentables. Pour mieux l’illustrer, voici un tableau récapitulant le rendement annualisé des principales classes d’actifs entre 1991 et 2024 :

| Classe d’actif | Rendement annualisé |

|---|---|

| Actions des pays développés (MSCI World) | 8,57 % |

| Or | 6,11 % |

| Obligations d’État des pays développés | 4,63 % |

| Livret A | 2,44 % |

Source : Curvo

Bien que les actions des pays développés aient affiché de meilleures performances sur cette période, l’or reste néanmoins l’un des actifs les plus attractifs.

L’allié des investisseurs en période d’incertitude

L’or est ce que l’on appelle une valeur refuge. Concrètement, cela signifie qu’il s’agit d’un actif qui a tendance à conserver sa valeur, voire à s’apprécier, en période d’incertitude économique, géopolitique et financière, ce qui le rend particulièrement attractif en périodes de turbulence.

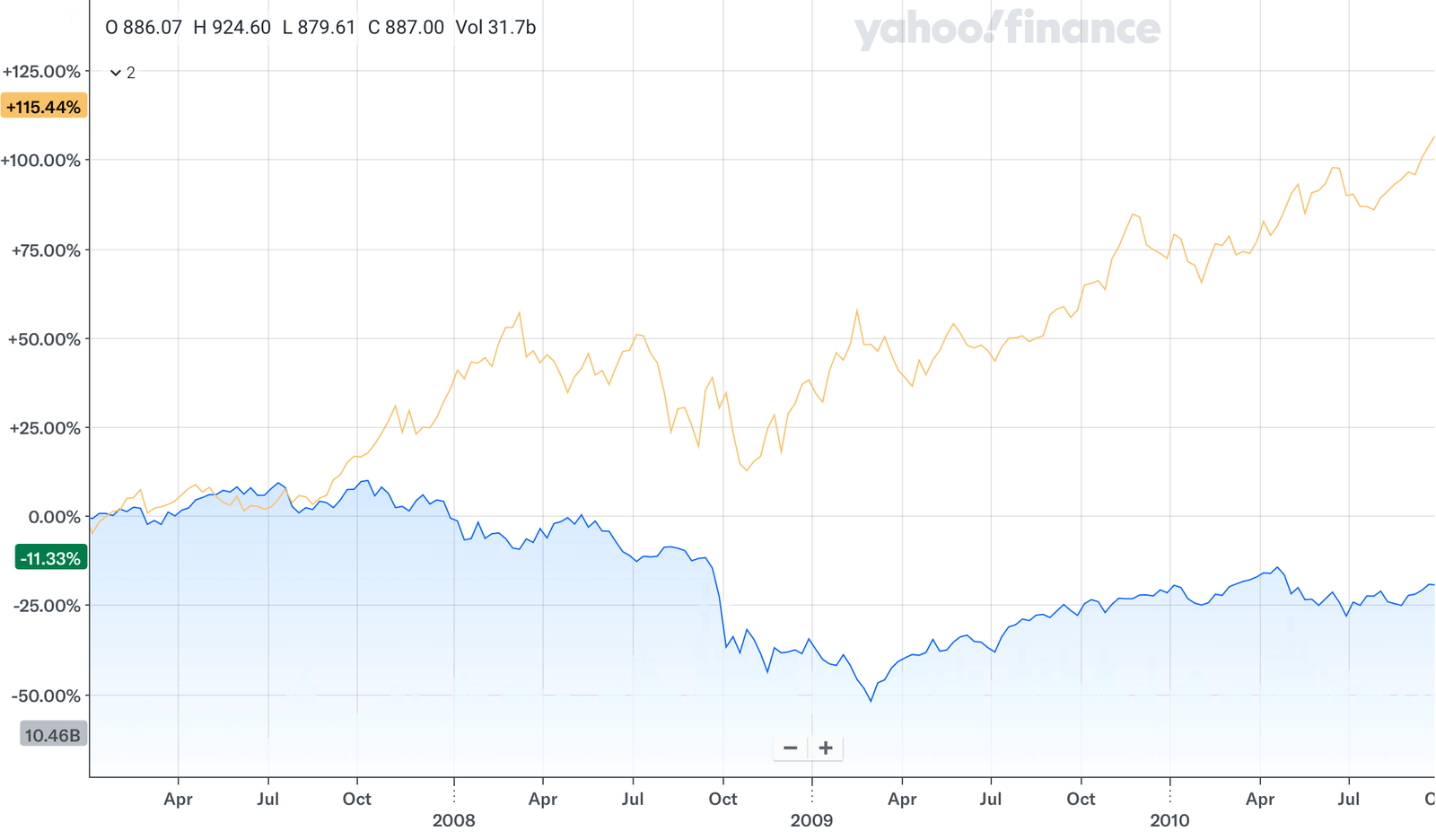

Pour illustrer ce point, prenons l’exemple de la crise des subprimes, un événement marquant survenu entre 2007 et 2010. Pendant cette période d’instabilité, le S&P 500 (courbe bleue), indice des 500 plus grandes entreprises américaines cotées en bourse, a chuté de quasiment 50 %. En revanche, le prix de l’or (courbe jaune) a suivi une trajectoire complètement différente, enregistrant une hausse stupéfiante d’environ 50 % sur cette même période.

Source : Yahoo Finance

Bien que le cours de l’or ait évolué dans le sens opposé à celui des marchés actions américains lors de la crise des subprimes, cela ne signifie pas que cette tendance se vérifie systématiquement.

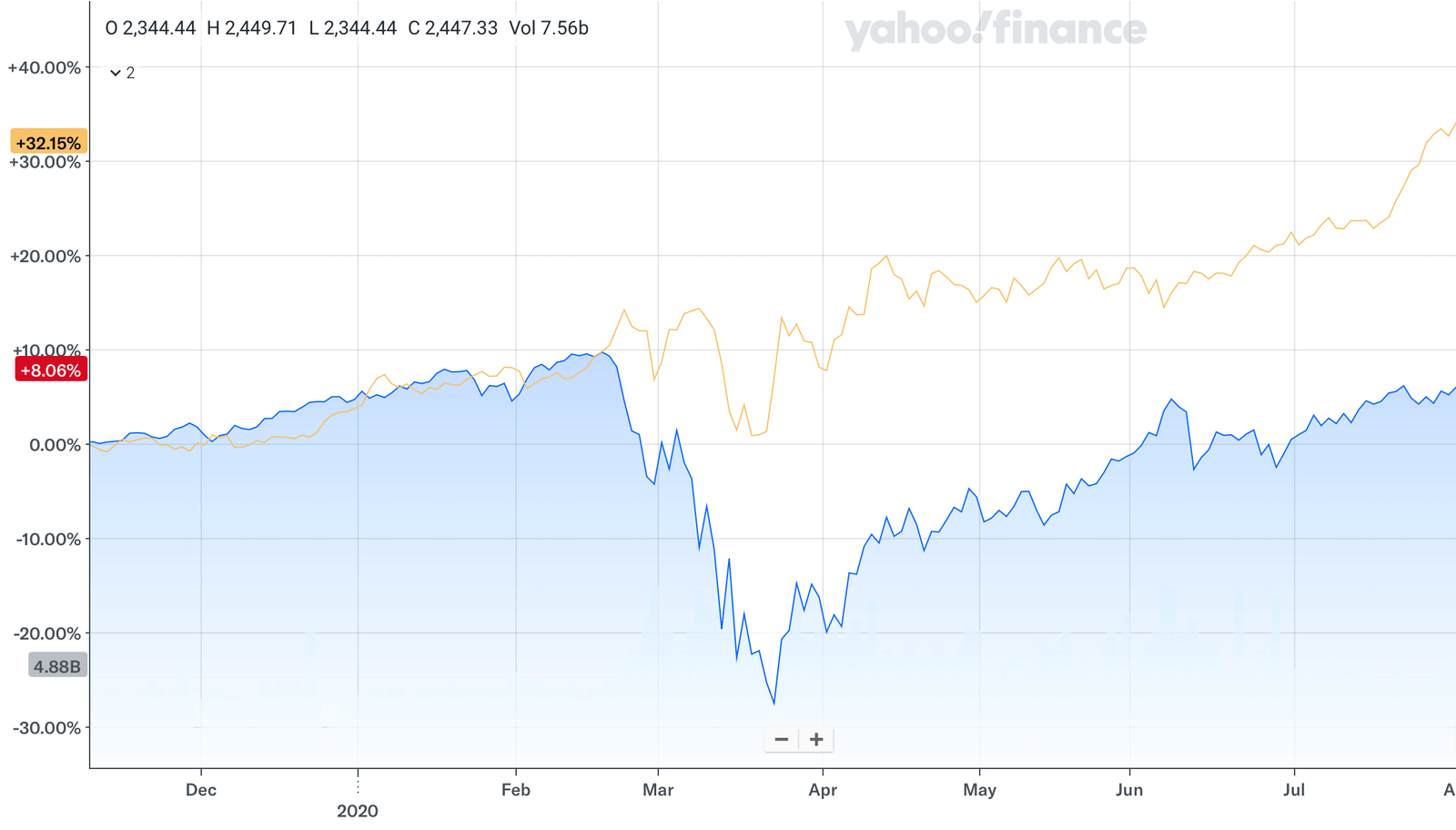

Par exemple, durant la crise du COVID-19, le cours de l’or (courbe jaune) et le S&P 500 (courbe bleue) ont tous deux subi une correction au même moment. Toutefois, l’or s’est une nouvelle fois illustré comme une valeur refuge, dans la mesure où sa baisse s’est limitée à l’effacement des gains précédemment enregistrés, tandis que le S&P 500 a subi une chute bien plus marquée.

Source : Yahoo Finance

Cette faible corrélation de l’or avec les actifs traditionnels, voire sa corrélation parfois inverse, en fait un atout incontournable pour diminuer la volatilité globale d’un portefeuille, et ainsi, en limiter le risque.

Une réserve de valeur stratégique pour les États

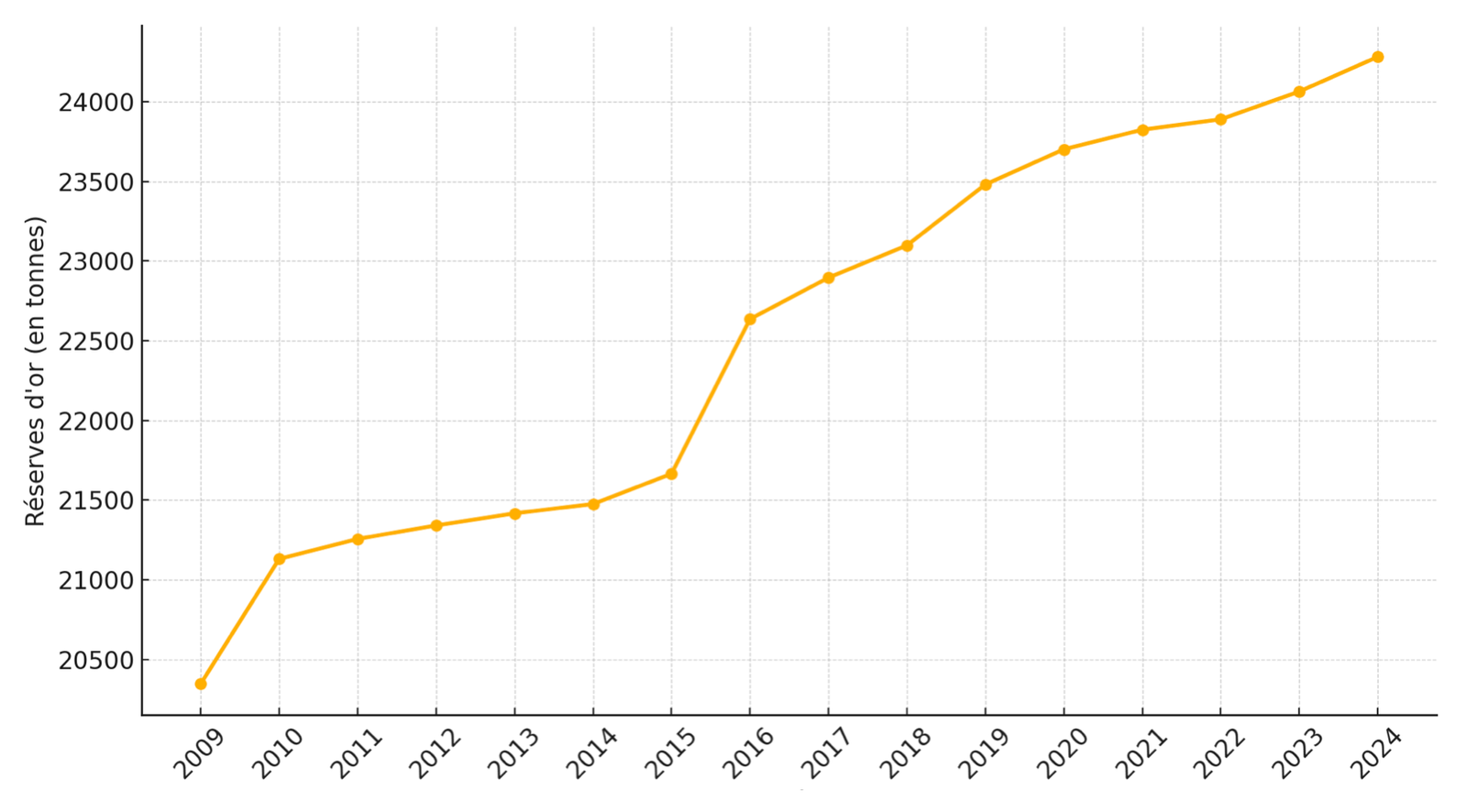

En plus d’être un allié pour les investisseurs en période d’incertitude, l’or est également une réserve de valeur très prisée par les États. Pour illustrer ce point, voici un graphique présentant l’évolution des réserves d’or des 10 principaux pays détenteurs de 2009 à 2024 :

Source : Trading Economics, Maison des Investisseurs

Durant cette période, les réserves d’or détenues par les 10 principaux pays détenteurs sont passées de 20 347,27 tonnes à 24 280,51 tonnes, soit une hausse de 19,33 % en 15 ans.

Cette tendance démontre clairement qu’en moyenne, depuis 2009, les grandes puissances économiques se tournent davantage vers l’achat d’or pour renforcer leurs réserves, ce qui pousse le prix à la hausse.

Afin de mieux comprendre les stratégies employées par chaque pays, voici un tableau comparant les stocks d’or de 2009 et 2024 des dix principaux pays détenteurs.

| Pays | Réserve d'or en 2009 (tonnes) | Réserve d'or en 2024 (tonnes) | Variation (tonnes) |

|---|---|---|---|

| États-Unis | 8 130 | 8 130 | 0 |

| Allemagne | 3 410 | 3 350 | -60 |

| Italie | 2 450 | 2 450 | 0 |

| France | 2 450 | 2 440 | -10 |

| Russie | 531.87 | 2 330 | +1 798.13 |

| Chine | 599.98 | 2 260 | +1 660.02 |

| Suisse | 1 040 | 1 040 | 0 |

| Inde | 357.75 | 822.09 | +464.34 |

| Japon | 765.22 | 845.97 | +80.75 |

| Pays-Bas | 612.45 | 612.45 | 0 |

Comme vous pouvez le voir, les États-Unis, la Suisse et les pays européens ont principalement adopté une stratégie de conservation de leurs réserves d’or, tandis que les pays comme la Russie, la Chine et l’Inde ont, au contraire, nettement renforcé leurs réserves au cours de cette période. Cette tendance à l’achat de ces trois grandes puissances contribue, d’une certaine manière, à soutenir la hausse du cours de l’or.

Une protection efficace contre l’inflation depuis plus de 30 ans

Dans un monde où l’inflation ne cesse de progresser, la valeur des devises se déprécie, entraînant une perte de pouvoir d’achat. En d’autres termes, avec la même somme d’argent, nous achetons moins de biens et de services qu’auparavant.

Pour protéger son capital et éviter qu’il ne fonde comme neige au soleil, nous n’avons pas d’autres options que d’investir dans des actifs ayant historiquement généré un rendement annuel supérieur ou égal à l’inflation. Et parmi ces actifs, on retrouve l’or.

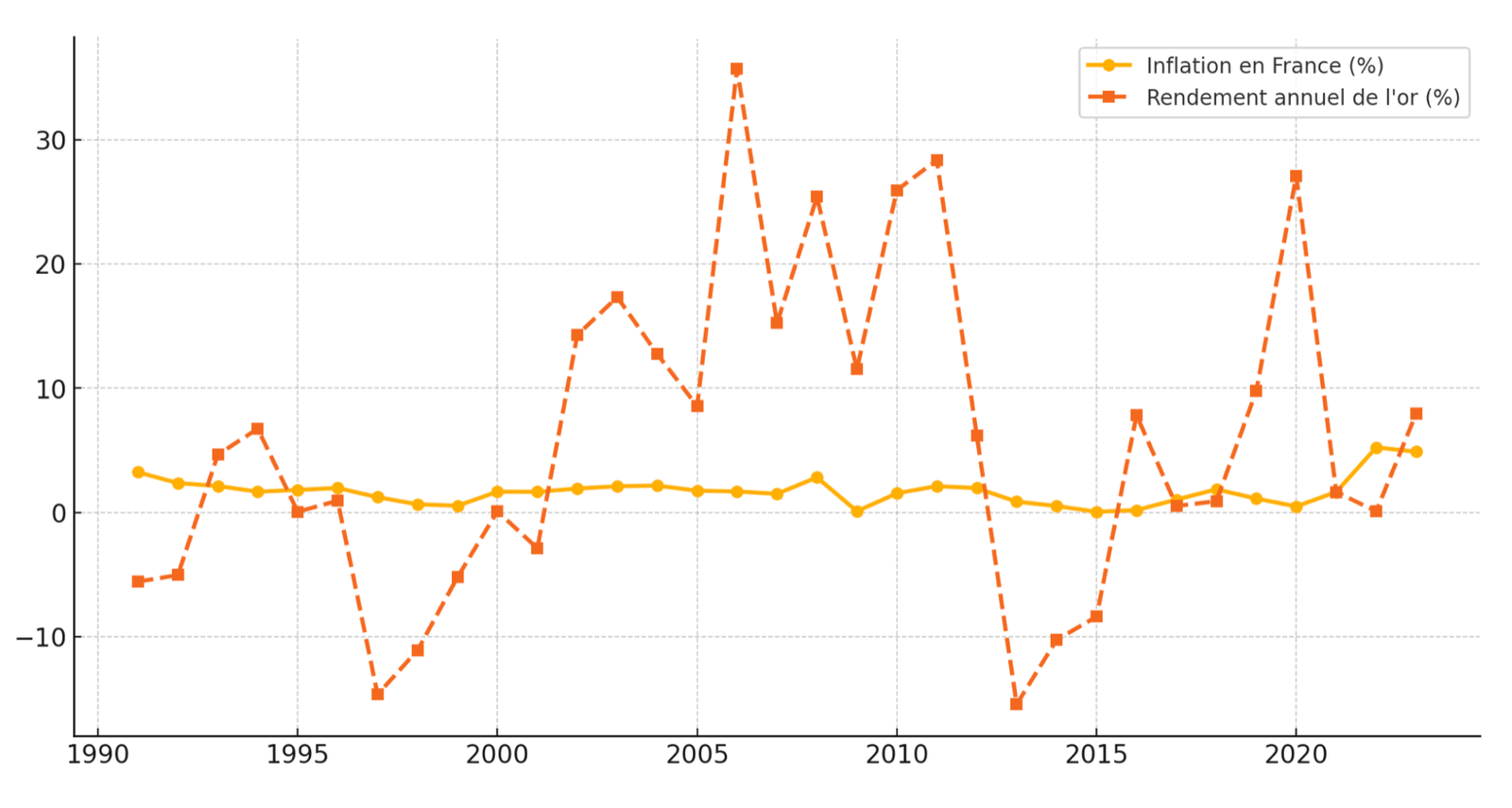

Pour mieux comprendre ce point, voici un graphique comparant le rendement annuel moyen de l’or par rapport à l’inflation annuelle moyenne française de 1991 à 2024 :

Sources : Statista, Rateinflation, Maison des Investisseurs.

Concrètement, entre 1991 et 2024, l’inflation en France a été en moyenne de 1,70 % par an, tandis que le rendement annuel moyen de l’once d’or sur cette même période a été de 6,11 %. Cela signifie que l’or n’a pas seulement permis de se protéger de l’inflation, il a également permis d’accroître notre pouvoir d’achat.

Inconvénients d’investir dans l’or

Un actif particulièrement volatil

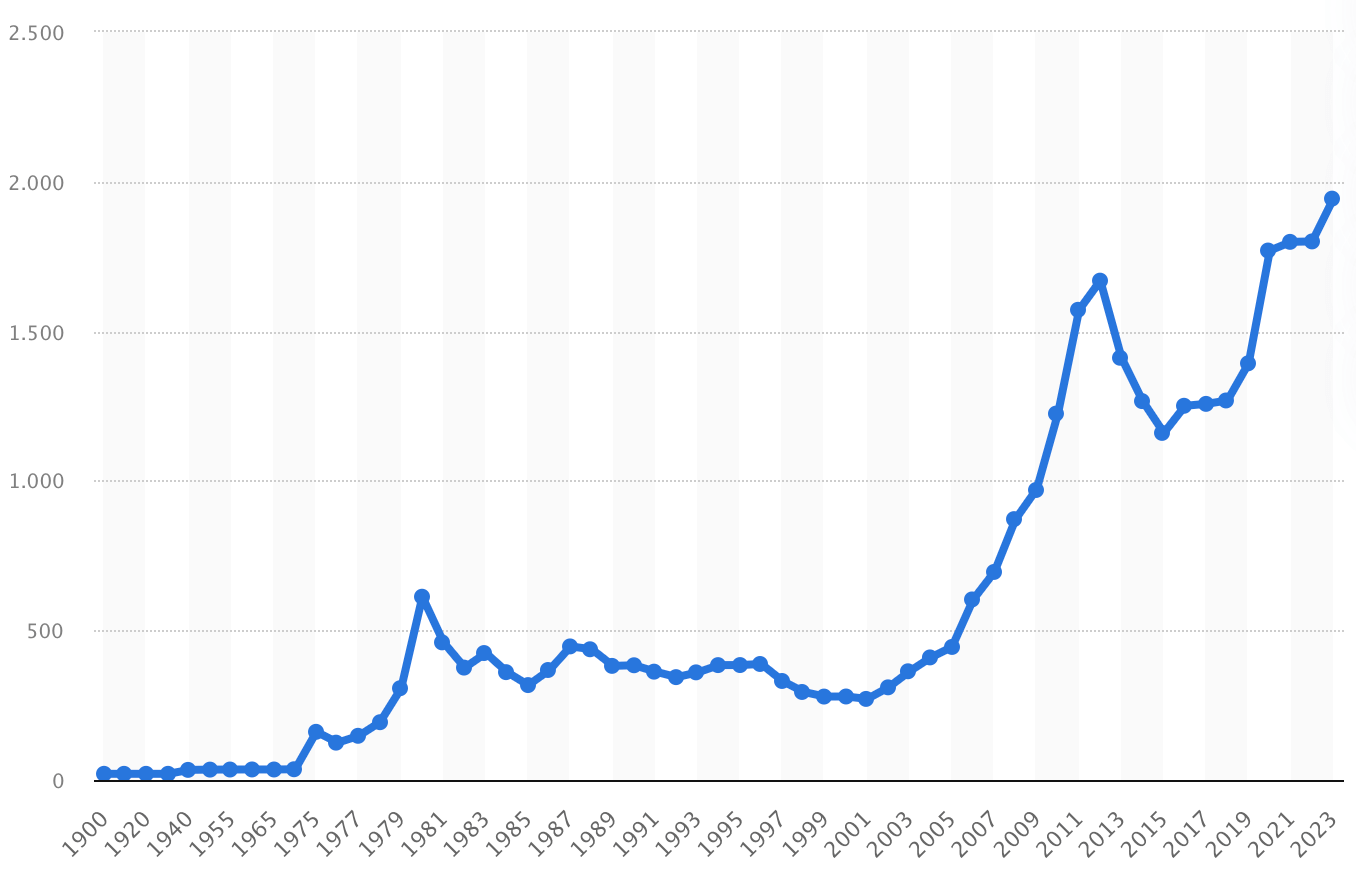

Bien que le prix de l’or ait, depuis plus de 30 ans, servi de rempart efficace contre l’inflation, il est essentiel de garder à l’esprit que l’or reste un actif volatil. Pour mieux illustrer cette volatilité, voici l’évolution du prix moyen de l’once d’or de 1900 à 2023 :

Source : Statista

Comme le montre ce graphique, la tendance globale est certes haussière sur le long terme, mais le cours de l’or a connu d’importantes fluctuations, alternant entre phases de forte croissance et périodes de déclin.

Afin de mieux appréhender cette volatilité, le tableau ci-dessous met en avant les grandes périodes de hausse et de baisse que le prix de l’or a connues durant cette période.

| Période | Prix initial | Prix final | Variation |

|---|---|---|---|

| 1900-1980 | 20,68 $ | 612,56 $ | 📈 + 2 862,09 % |

| 1980-2001 | 612,56 $ | 271,04 $ | 📉 - 55,75 % |

| 2001-2012 | 271,04 $ | 1 698,98 $ | 📈 + 526,84 % |

| 2012-2015 | 1 698,98 $ | 1 160,06 $ | 📉 - 31,72 % |

| 2015-2023 | 1 160,06 $ | 1 943,08 $ | 📈 + 67,50 % |

Cela nous montre clairement que l’or peut également subir des phases de forte baisse, qui peuvent d’ailleurs être assez longues, comme en témoigne la baisse de 1980 à 2001. Ainsi, bien que l’or soit un outil efficace pour se protéger de l’inflation depuis plus de 30 ans, certaines périodes révèlent les limites de sa capacité à offrir systématiquement cette protection.

Comment investir dans l’or physique ?

Investir avec succès dans l’or physique, qu’il s’agisse de pièces ou de lingots, commence avant tout par le choix des bons actifs. Pour cela, il est essentiel de privilégier ceux répondant aux critères de pureté nécessaires pour être classés comme or d’investissement. Voici les seuils à respecter :

- Pour les pièces d’or : une pureté minimale de 900 millièmes (soit 90 % d’or pur).

- Pour les lingots et lingotins : une pureté minimale de 995 millièmes (soit 99,5 % d’or pur).

Si ces critères de pureté ne sont pas respectés, l’or que vous achetez ne sera pas considéré comme de l’or d’investissement, et sera donc soumis à la TVA.

Voici quelques exemples de pièces et de lingots d’or respectant ces critères de pureté :

| Type d'or | Nom de l’actif / marque | Image | Pureté | Poids |

|---|---|---|---|---|

| Pièce d’or | 20 Francs Napoléon III (Tête Laurée) |  | 90 % | 6.45 grammes |

| Pièce d’or | Souverain George V |  | 91,7 % | 7.99 grammes |

| Pièce d’or | Krugerrand |  | 91,7 % | 33.93 grammes |

| Pièce d’or | American Eagle |  | 91,7 % | 33.91 grammes |

| Lingot | Argor-Heraeus |  | 99,99 % | 500 grammes |

| Lingot | Metalor |  | 99,99 % | 100 grammes |

| Lingot | Metalor |  | 99,99 % | 31.10 grammes |

| Lingot | Metalor |  | 99,99 % | 5 grammes |

Investir dans l’or physique engendre des frais appelés « prime », applicables à l’achat et à la vente. Cette prime, qui varie selon le type d’actif (pièces, lingots), permet de rémunérer le fournisseur. Pour les lingots, plus leur taille est importante, plus la prime sera faible. En revanche, pour les pièces d’or, la prime peut énormément fluctuer d’une pièce à une autre, d’où l’importance de privilégier celles ayant la prime la plus basse possible.

Acheter de l’or en ligne ou au comptoir

Pour investir dans l’or physique, deux options s’offrent à vous : l’achat en ligne ou dans un magasin spécialisé. Chacune de ces solutions présente des avantages et des inconvénients spécifiques :

Acheter de l’or en ligne

Tout d’abord, l’achat d’or en ligne offre une plus grande flexibilité et un choix nettement plus vaste que dans une boutique physique.

Un autre avantage majeur réside dans les coûts. Bien que des frais de livraison puissent s’appliquer, la concurrence intense entre les vendeurs en ligne pousse les sites à proposer des primes nettement plus compétitives que celles appliquées dans les boutiques physiques. De plus, les charges qu’implique une boutique physique sont souvent nettement plus importantes (la location des murs, les salaires, etc.), ce qui se répercute sur la prime.

Enfin, si vous souhaitez acheter des actifs en gros, certains sites accordent des réductions supplémentaires sur la prime, ce qui est plus difficile à obtenir en magasin sans négociation directe.

Si vous souhaitez acheter de l’or en ligne, je vous recommande achat-or-et-argent.fr. C’est l’un des acteurs les plus reconnus et les plus fiables du marché ! De plus, l’un des avantages majeurs de ce fournisseur est que, s’il y a un problème avec la livraison, vous êtes entièrement remboursé.

Acheter de l’or au comptoir

L’achat d’or dans un magasin physique reste une option appréciée pour ceux qui préfèrent voir et toucher le métal avant de se décider. Cette approche permet de vérifier immédiatement l’état des pièces ou des lingots et d’obtenir des conseils personnalisés d’un expert sur place.

Cependant, comme mentionné précédemment, cette option sera moins économique à cause des primes souvent nettement plus élevées.

Si vous préférez acheter de l’or en boutique, privilégiez les zones où se concentrent plusieurs magasins spécialisés. La concurrence entre ces enseignes pourrait jouer en votre faveur. Toutefois, même dans ce cas, il est fort probable que la prime reste relativement élevée.

Fiscalité de l’or physique

La fiscalité de l’or physique d’investissement offre deux modes d’imposition distincts lors de la revente : la taxe forfaitaire sur les métaux précieux (TFMP) ou la taxation sur les plus-values (TPV). Ces options permettent aux investisseurs de choisir le mode d’imposition le plus adapté à leur situation.

Option n°1 : Taxe Forfaitaire sur les Métaux Précieux (TFMP)

La taxe forfaitaire offre une solution simple, mais elle n’est généralement pas la solution la plus avantageuse lors de la revente de votre or. Son taux est de 11,5 % du montant total de la transaction et s’applique indépendamment de toute plus-value ou moins-value réalisée.

Exemple pratique : Imaginons que vous vendiez un lingot d’or pour 10 000 €. La taxe s’élèverait donc à 1 150 € (11,5 % de 10 000 €). Cette somme doit être déclarée et réglée via le formulaire n° 2091-SD dans le mois suivant la vente.

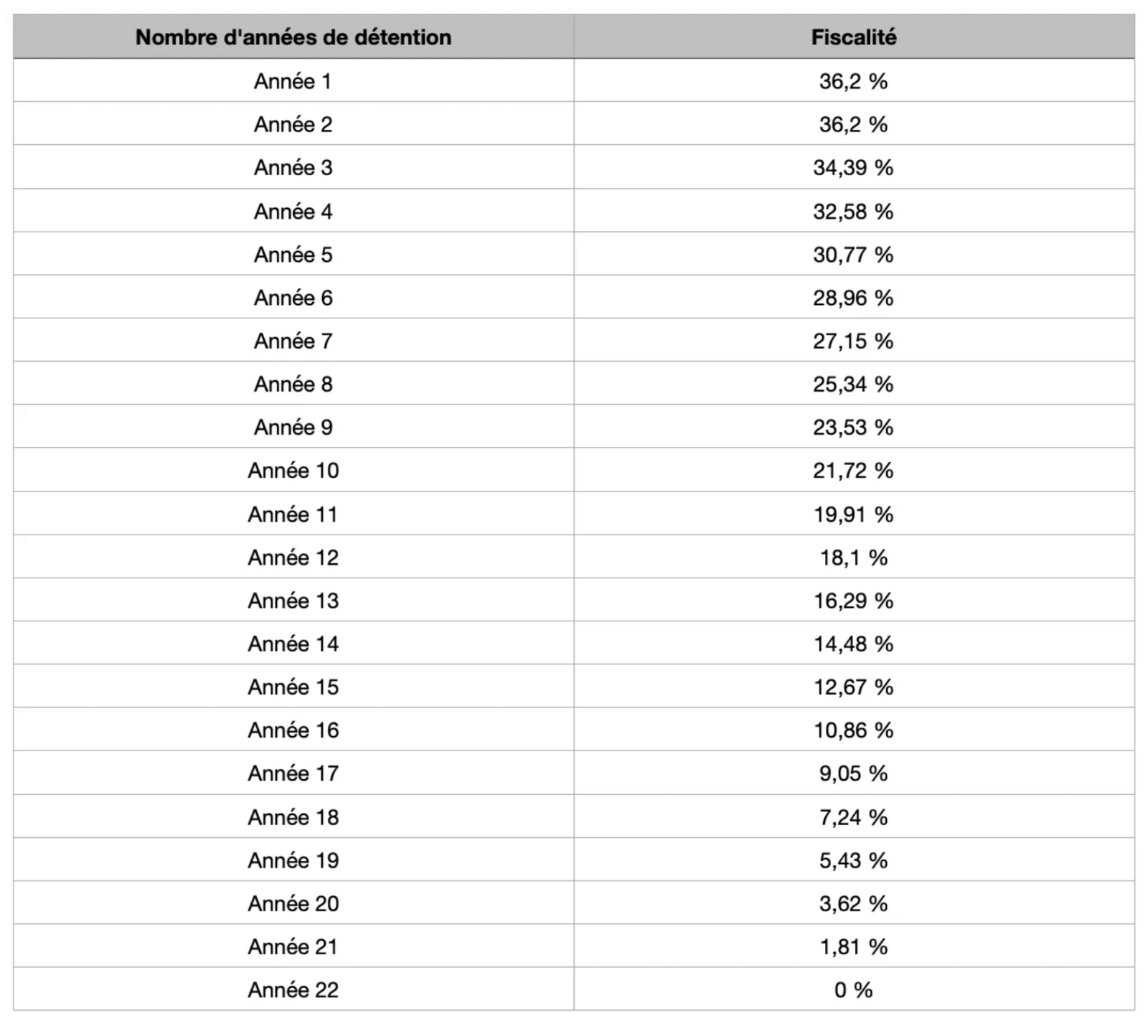

Option n°2 : Taxation sur les plus-values (TPV)

Cette option est particulièrement avantageuse pour les investisseurs ayant réalisé une faible plus-value ou pour ceux qui détiennent leur or sur une longue période. Cette taxation s’élève initialement à 36,2 %, dont 19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Un abattement annuel de 5 % s’applique dès la troisième année de détention, aboutissant à une exonération totale après 22 ans.

Cependant, pour pouvoir bénéficier de cette fiscalité avantageuse, il est essentiel de pouvoir :

- Justifier le prix d’achat et la date d’acquisition de votre or (conservez les factures)

- Prouver que les pièces ou les lingots vendus sont identiques à ceux achetés (lingot numéroté, pièce sous scellé)

- Fournir un justificatif de propriété nominatif (facture, acte notarié, etc.)

⚠️ Attention : En l’absence de justificatifs, la Taxe Forfaitaire sur les Métaux Précieux s’applique automatiquement.

Le tableau ci-dessous présente la fiscalité applicable aux plus-values réalisées sur les métaux précieux, en fonction de la durée de détention :

Exemple pratique : Supposons que vous achetiez un lingot d’or pour 6 000 € et que vous le revendiez dix ans plus tard à 10 000 €. La plus-value réalisée est alors de 4 000 €. Comme indiqué dans le tableau ci-dessus, l’imposition sur la plus-value passe de 36,2 % à 21,72 %. L’impôt à payer s’élève donc à 868,80 € (21,72 % de 4 000 €). Cette somme doit être déclarée et réglée via le formulaire n° 2092-SD dans le mois suivant la vente.

Bien stocker votre or physique

Une fois votre or physique acheté, la question du stockage devient essentielle. Il est donc important d’anticiper cette étape. Deux options principales s’offrent à vous :

- Le conserver chez vous : Vous pouvez choisir une cachette discrète ou investir dans un coffre sécurisé, idéalement bien dissimulé.

- Opter pour un service spécialisé : Certaines entreprises proposent des solutions de stockage ultra-sécurisées, avec assurance et un accès facilité à votre or.

Par ailleurs, si vous souhaitez conserver votre or chez vous, souscrire à une assurance peut être une option pertinente pour renforcer encore plus la sécurité de votre or. Assurez-vous toutefois que le montant garanti correspond bien à vos attentes.

Comment investir dans l’or papier ?

Investir dans l’or via des instruments financiers tels que les ETC ou les certificats permet de suivre l’évolution du cours de l’or sans les contraintes liées au stockage. Deux enveloppes d’investissement permettent d’acquérir ces types d’actifs : le compte-titres ordinaire et le contrat d’assurance-vie. En revanche, aucun actif éligible au Plan d’Épargne en Actions (PEA) ne permet de suivre directement le cours de l’or.

Investir dans l’or via un compte-titres

Étant donné que le compte-titres ordinaire offre un accès à une plus large gamme de supports d’investissement que le contrat d’assurance-vie, vous pourrez bénéficier de produits financiers avec des frais nettement plus compétitifs. Toutefois, son principal inconvénient reste sa fiscalité, qui ne bénéficie d’aucun avantage spécifique.

Voici les meilleurs actifs et courtiers pour investir dans l’or papier via un compte-titres :

| Nom de l’actif | ISIN | Frais de gestion annuels | Taille du fonds | Les meilleurs courtiers |

|---|---|---|---|---|

| iShares Physical Gold ETC | IE00B4ND3602 | 0,12 % | 17 460 M | Interactive Brokers, Saxo Banque et Trade Republic |

| Invesco Physical Gold A | IE00B579F325 | 0,12 % | 17 216 M | Interactive Brokers, Saxo Banque et Trade Republic |

| Amundi Physical Gold ETC | FR0013416716 | 0,12 % | 5 882 M | Interactive Brokers, Saxo Banque et Trade Republic |

👉 Pour découvrir les meilleurs comptes-titres du marché, consultez notre comparatif complet : Les meilleurs comptes-titres : Comparatif 🏆

Investir dans l’or via une assurance-vie

En ce qui concerne l’assurance-vie, même si sa fiscalité pour un investissement à très long terme n’est pas aussi avantageuse que celle de l’or physique, vous bénéficiez malgré tout d’une fiscalité allégée dès la huitième année de détention. De plus, ses atouts en matière de succession en font l’enveloppe la plus pertinente pour optimiser la transmission de votre investissement.

En revanche, les frais peuvent être un frein. Les contrats présentés ci-dessous appliquent des frais de gestion annuels soit de 0,5 % (Lucya Cardif), soit de 0,6 % (Linxea Avenir 2), auxquels s’ajoutent les frais spécifiques des supports d’investissement, qui sont nettement plus élevés par rapport à ceux d’un compte-titres.

Voici les meilleurs actifs pour investir dans l’or via une assurance-vie, ainsi que les contrats où vous pourrez les trouver :

| Nom de l’actif | ISIN | Frais de gestion annuels | Les meilleurs contrats |

|---|---|---|---|

| Xtrackers Physical Gold EUR Hedged ETC | DE000A1EK0G3 | 0,59 % | Linxea Avenir 2 |

| Certificat 100 % Or | FRBNPP07GLD4 | 0,75 % | Lucya Cardif |

👉 Là encore, si vous cherchez le meilleur contrat d’assurance-vie, consultez notre comparatif détaillé : Les meilleures assurances-vie : Comparatif 🏆

Fiscalité de l’or papier

Maintenant que vous savez comment investir dans l’or papier avec un compte-titres et une assurance-vie, voyons ensemble la fiscalité applicable à ces deux enveloppes d’investissement :

| Critères | Compte-titres | Assurance-vie |

|---|---|---|

| Fiscalité à la sortie | 30 % (PFU) : 12,8 % d'impôt sur le revenu + 17,2 % de prélèvements sociaux | Assurance-vie (moins de 8 ans)30 % (PFU) : 12,8 % d'impôt sur le revenu + 17,2 % de prélèvements sociauxAssurance-vie (plus de 8 ans)Abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains -> Concrètement, selon votre situation, vous pouvez retirer chaque année 4 600 € ou 9 200 € de gains et ne payer que 17,2 % de prélèvements sociaux.Après abattement : - 24,7 % si les versements sur le contrat sont inférieurs ou égaux à 150 000 €.- 30 % au-delà de 150 000 €. |

| Imposition des gains | Directement imposable | Non imposable tant que vous n'effectuez pas de retrait |

| Fiscalité en cas de succession | Soumis aux droits de succession classique | Sommes versées avant 70 ans :- Exonération jusqu’à 152 500 € par bénéficiaire- 20 % entre 152 500 € et 852 500 €- 31,25 % au-delà Sommes versées après 70 ans :- Abattement global de 30 500 € à répartir entre les bénéficiaires - Droits de succession classiques au-delà de cet abattement |

Tableau récapitulatif pour bien investir dans l’or

Pour vous offrir un aperçu clair et complet des points clés à connaître avant d’investir dans l’or, qu’il soit physique ou papier, voici un tableau récapitulatif :

| Type d’or / compte | Supports | Actifs à privilégier | Fiscalité | Frais | Idéal pour | Site |

|---|---|---|---|---|---|---|

| Or physique | Pièces d'or | 20 Francs Marianne Coq, 20 Francs Napoléon, Krugerrand, Souverain, 50 Pesos, etc. | 36,2 % la 1ʳᵉ année, puis une réduction progressive dès la 3ᵉ année, jusqu'à 0 % après 22 ans. | Frais de 2,5 % à 8 % appliqués à l’achat et à la vente. | Les investisseurs à très long terme, cherchant à alléger progressivement leur fiscalité et disposant d’un budget plus restreint. | achat-or-et-argent.fr ou d’autres sites spécialisés (faites attention à la prime) |

| Or physique | Lingots d'or | Lingots de 20 g, 1 once, 50 g, 100 g, 250 g, 500 g, 1 kg. | 36,2 % la 1ʳᵉ année, puis une réduction progressive dès la 3ᵉ année, jusqu'à 0 % après 22 ans. | Frais de 1,5 % à 6 % appliqués à l’achat et à la vente. | Les investisseurs à très long terme, cherchant à alléger progressivement leur fiscalité et disposant d’un budget plus conséquent. | achat-or-et-argent.fr ou d’autres sites spécialisés (faites attention à la prime) |

| Or papier (Compte-titres) | ETF | iShares Physical Gold ETC (IE00B4ND3602)Invesco Physical Gold A (IE00B579F325)Amundi Physical Gold ETC (FR0013416716) | 30 % | 0,12 %/an | Pour les investisseurs à moyen ou long terme cherchant à investir dans l’or avec une grande liquidité (achat et vente instantanée) et des frais réduits. | Interactive Brokers, Saxo Banque et Trade Republic |

| Or papier (Assurance-vie) | ETF | Xtrackers Physical Gold EUR Hedged ETC (DE000A1EK0G3) | Avant 8 ans : 30 %Après 8 ans : Abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis 24,7 %. | 0,6 %/an (contrat) + 0,59 %/an (ETF) | Pour les investisseurs à long terme qui sont dans une démarche de transmission patrimoniale. | Linxea Avenir 2 |

| Or papier (Assurance-vie) | Certificat | Certificat 100 % Or (FRBNPP07GLD4) | Avant 8 ans : 30 %Après 8 ans : Abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis 24,7 %. | 0,5 %/an (contrat) + 0,75 %/an (Certificat) | Pour les investisseurs à long terme qui sont dans une démarche de transmission patrimoniale. | Lucya Cardif |

Quand faut-il investir dans l’or ?

Comme pour tout type d’investissement, il est difficile de prédire avec exactitude le moment idéal pour investir dans l’or. En effet, les marchés évoluent constamment, influencés par une multitude de facteurs souvent imprévisibles.

Toutefois, l’or, tout comme les actions ou l’immobilier, connaît certes des fluctuations, mais affiche historiquement une tendance haussière sur le long terme. Par conséquent, attendre « le bon moment » peut s’avérer contreproductif. Ce qui compte, c’est de comprendre que votre capital est de manière générale mieux préservé à long terme dans des actifs comme l’or, plutôt que sur un compte bancaire, où il subira une érosion progressive de son pouvoir d’achat.

Cela dit, certains contextes économiques ou géopolitiques sont plus favorables à un investissement dans l’or. Comme mentionné précédemment, l’or tend à prendre de la valeur en période d’incertitude mondiale, qu’elles soient d’ordre économique ou politique. Si vous arrivez à anticiper ces périodes d’incertitude, vous avez de fortes chances que votre investissement soit rapidement concluant.

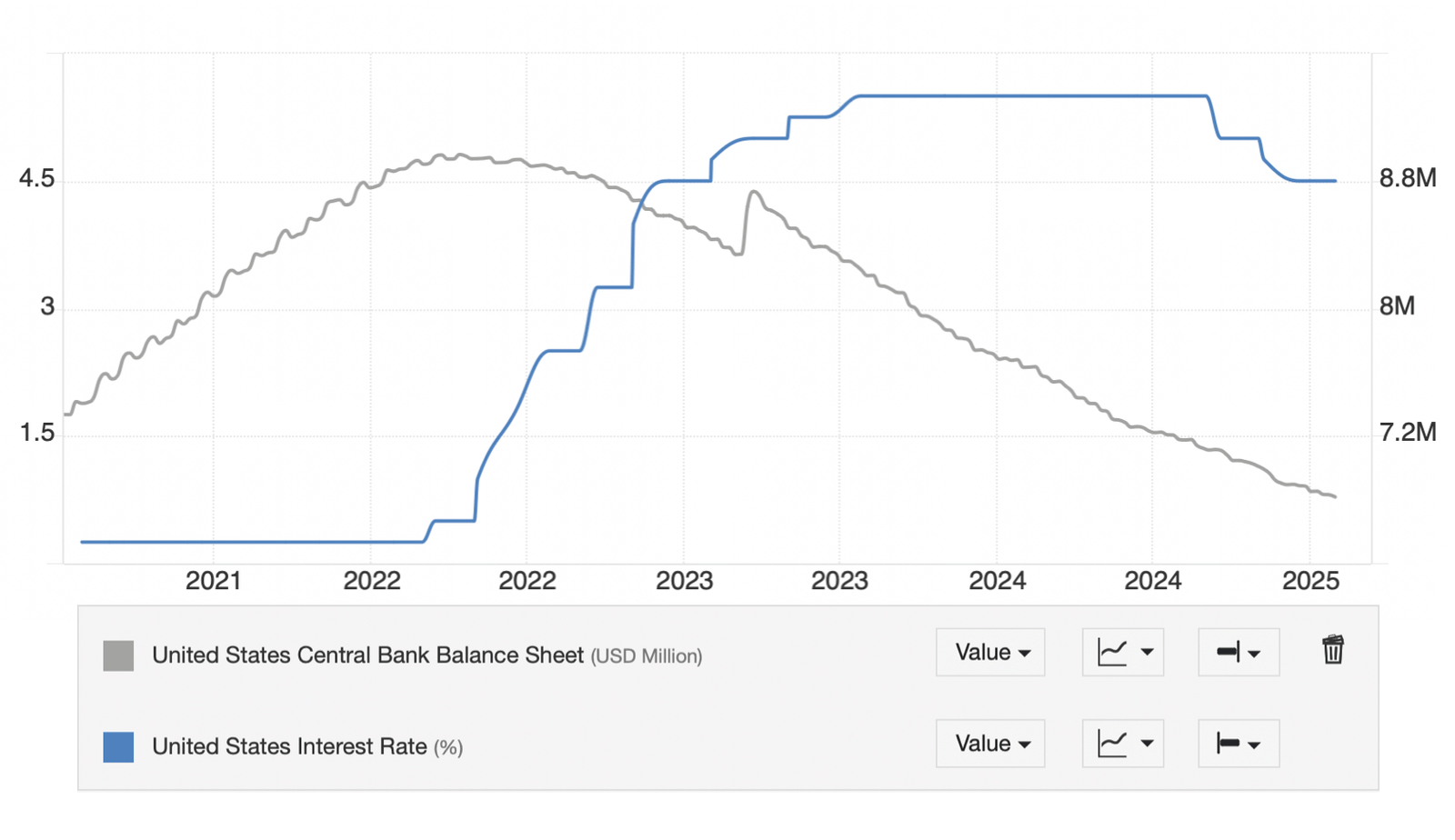

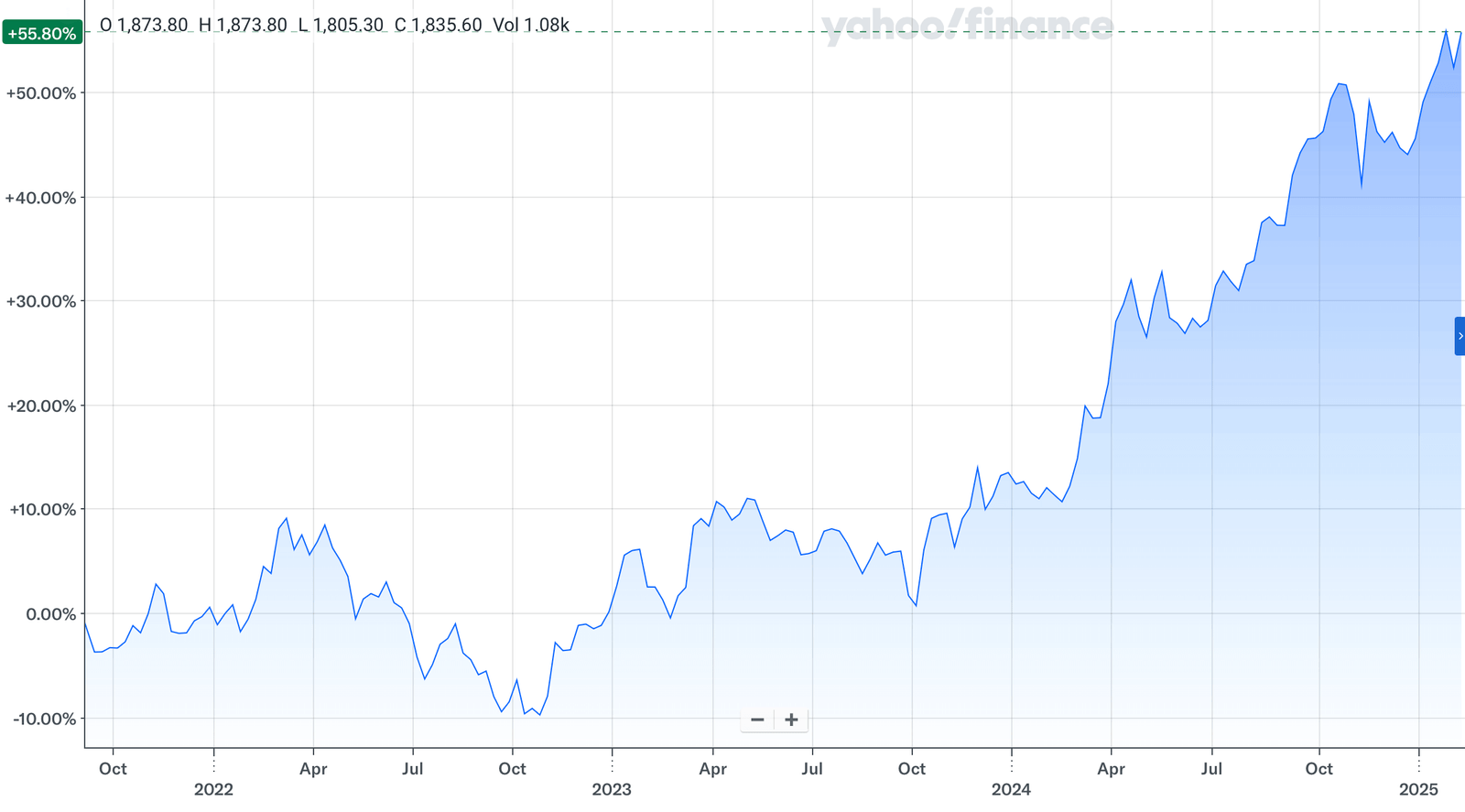

Par exemple, entre 2022 et 2025, la Réserve fédérale américaine (FED) a décidé de changer sa politique monétaire, passant d’une politique expansionniste, caractérisée par des taux bas et des injections massives de liquidités, à une politique monétaire restrictive, marquée par la hausse des taux directeurs et un retrait massif de liquidités de l’économie.

Source : Trading Economics

Comme vous pouvez le constater sur le graphique ci-dessus, la Fed a commencé à mettre en place sa politique monétaire restrictive à partir de 2022, que ce soit en augmentant les taux directeurs (courbe bleue) ou en retirant des liquidités de l’économie via la réduction de leur bilan (courbe grise).

Cette politique restrictive, combinée à des événements géopolitiques comme la guerre en Ukraine, a renforcé les incertitudes des investisseurs et a entraîné une hausse du cours de l’or de près de 55 % sur cette période.

Source : Yahoo Finance