Tout savoir sur le seul ETF immobilier PEA du marché

Saviez-vous qu’il n’existe qu’un seul ETF immobilier éligible au PEA ? Encore peu connu, il permet de suivre la performance des plus grandes foncières cotées européennes, tout en profitant de la fiscalité avantageuse du PEA. Dans cet article, nous vous détaillons ses caractéristiques, son fonctionnement, la composition de l’indice qu’il réplique, ses performances passées… et bien plus encore. Si vous souhaitez tout savoir sur le seul ETF immobilier PEA du marché, vous êtes au bon endroit.

Quel est l’ETF immobilier éligible au PEA ?

| Nom de l’ETF | Amundi PEA Immobilier Europe |

| Code ISIN | FR0011869304 |

| Prix de la part | 12,34 € (au 29 avril 2025) |

| Frais de gestion | 0,40 % |

| Encours sous gestion | 33 M€ |

| Politique de distribution | Capitalisation |

| Type de réplication | Synthétique |

| Nombre de titres | 104 |

| Indice suivi | FTSE EPRA Nareit Developed Europe |

Bien comprendre l’ETF immobilier PEA

Comme mentionné précédemment, cet ETF réplique l’indice FTSE EPRA Nareit Developed Europe, qui est composé des 104 principales sociétés immobilières cotées (SIIC / REIT) des pays européens développés. Pour qu’une société figure dans cet indice, plusieurs conditions strictes doivent être remplies :

- Être une société immobilière : l’entreprise doit tirer la grande majorité de ses revenus de son activité immobilière, comme la location, la gestion, le développement ou la vente de biens immobiliers.

- Être cotée dans un pays européen développé : seules les entreprises cotées sur les marchés des pays européens développés (France, Allemagne, Pays-Bas, Belgique, etc.) peuvent être inclus. Les pays catégorisés comme émergents sont exclus.

- Atteindre une taille minimale : une capitalisation boursière minimale est exigée, ainsi que certains critères de liquidité.

Enfin, sachez que l’indice que suit l’ETF immobilier PEA est pondéré en fonction de la capitalisation boursière ajustée du flottant. Concrètement, plus une entreprise est valorisée et plus ses actions sont disponibles sur le marché, plus son poids dans l’indice sera important.

Concernant l’ETF, il se distingue principalement par son éligibilité au PEA. Pour le reste, soyons honnêtes, il est relativement peu compétitif :

- Les frais de gestion s’élèvent à 0,40 % par an, un niveau correct, mais loin d’être particulièrement attractif.

- L’ETF réplique l’indice de manière synthétique, en utilisant des produits dérivés (swaps) plutôt qu’en achetant directement les actifs sous-jacents.

- L’encours est assez faible, avec seulement 33 millions d’euros d’actifs sous gestion.

- Ses performances historiques sont nettement inférieures à celles de certains ETF immobiliers disponibles via un compte-titres ordinaire.

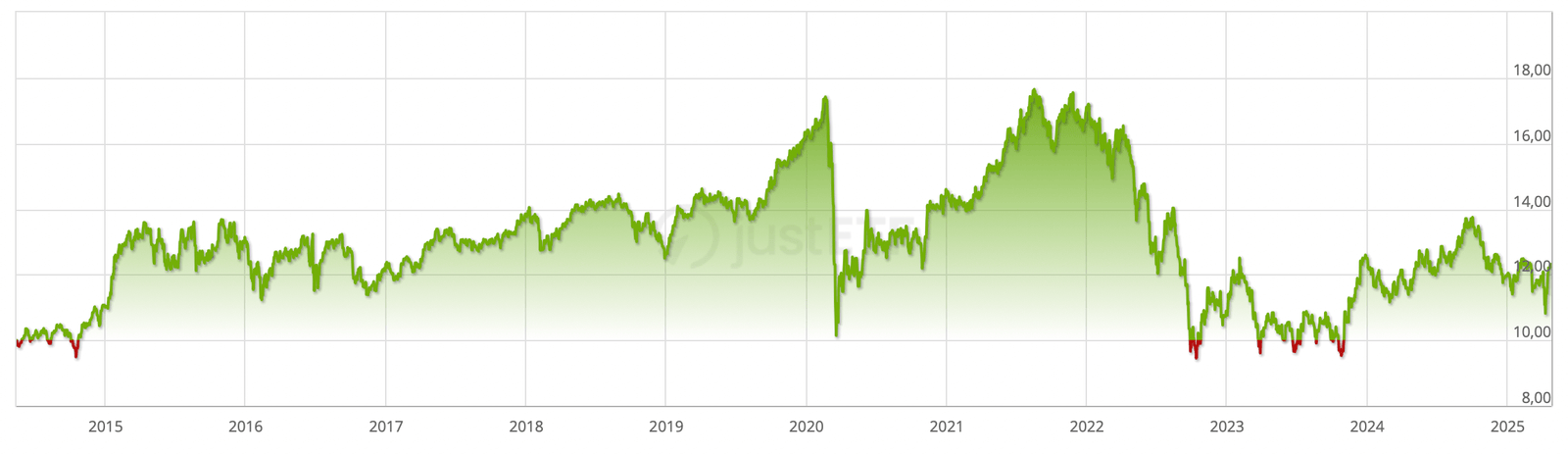

Prix de l’actif : Évolution au fil du temps

Source : JustETF

Composition de l’indice : entreprises et pays

| Entreprise | Pondération | Pays | Pondération |

|---|---|---|---|

| Vonovia | 10,30 % | Royaume-uni | 30,47 % |

| Segro | 5,56 % | Allemagne | 16,39 % |

| Swiss Prime Site | 4,65 % | Suède | 14,98 % |

| Unibail-Rodamco-Westfield | 3,93 % | France | 12,76 % |

| PSP Swiss Property | 3,47 % | Suisse | 11,24 % |

| Klépierre | 3,27 % | Belgique | 8,15 % |

| LEG Immobilien AG | 2,78 % | Espagne | 2,82 % |

| Land Securities Group | 2,57 % | Pays-Bas | 1,03 % |

| Gecina | 2,36 % | Finlande | 0,95 % |

| Autres | 61,11 % | Autres | 1,21 % |

ETF immobilier PEA vs meilleur ETF immobilier

Comparons désormais les performances récentes de l’ETF immobilier PEA, avec celles de l’ETF HSBC FTSE EPRA NAREIT Developed, qui est composé de 361 foncières cotées des pays développés.

Vous l’aurez compris, la principale différence entre ces deux ETF réside dans leur zone d’exposition :

- L’ETF immobilier PEA se concentre exclusivement sur les foncières européennes ;

- Tandis que l’ETF HSBC vise une diversification plus globale en suivant les foncières cotées issues des pays développés.

Voyons maintenant comment ces deux ETF se sont comportés en termes de performance.

| ETF | Amundi PEA Immobilier Europe | HSBC FTSE EPRA NAREIT Developed |

|---|---|---|

| Code ISIN | FR0011869304 | IE00B5L01S80 |

| En 2021 | + 17,62 % | + 36,77 % |

| En 2022 | - 37,04 % | - 20,44 % |

| En 2023 | + 16,17 % | + 6,21 % |

| En 2024 | - 3,84 % | + 7,61 % |

| Performance passée (Cumulatif) | 1 an : + 6,85 % 3 ans : - 20,26 % 5 ans : + 2,33 % | 1 an : + 4,39 % 3 ans : - 16,74 % 5 ans : + 23,62 % |

Comme vous pouvez le constater, l’ETF HSBC a enregistré des performances nettement plus intéressantes que l’ETF Amundi PEA Immobilier Europe ces dernières années. Toutefois, pour y investir, il vous faudra passer par un compte-titres ordinaire, ce qui implique une fiscalité moins avantageuse que celle du PEA.

À vous de voir ce que vous privilégiez : un ETF immobilier éligible au PEA bénéficiant d’un cadre fiscal attractif mais aux performances récentes plus modestes, ou un ETF historiquement plus performant, bien que logé dans un compte-titres, avec une fiscalité moins clémente. Quel que soit votre choix, gardez toujours à l’esprit que les performances passées ne garantissent en rien les performances futures.

Prenez bien le temps de sélectionner un courtier de qualité. Ce dernier vous accompagnera tout au long de votre parcours d’investisseur : il est donc essentiel de bien le choisir. Pour vous aider, nous avons minutieusement analysé la grande majorité des acteurs du marché afin de vous proposer uniquement les meilleurs PEA et les meilleurs comptes-titres.

Les meilleurs ETF immobiliers hors PEA

L’ETF Amundi PEA Immobilier Europe ne correspond pas à vos attentes ? Pas de souci : vous trouverez ci-dessous les meilleurs ETF immobiliers du marché, accessibles uniquement via un compte-titres ordinaire :

| Nom de l’ETF | Code ISIN | Frais de gestion | Encours sous gestion | Politique de distribution | Type de réplication | Nombre de titres | Indice suivi |

|---|---|---|---|---|---|---|---|

| HSBC FTSE EPRA NAREIT Developed | IE00B5L01S80 | 0,24 % | 998 M€ | Distribution | Physique | 361 | FTSE EPRA Nareit Developed |

| iShares Developed Markets Property Yield | IE00B1FZS350 | 0,59 % | 1 Md€ | Distribution | Physique | 331 | FTSE EPRA/NAREIT Developed Dividend+ |

| Amundi Index FTSE EPRA NAREIT Global | LU1437018838 | 0,24 % | 287 M€ | Capitalisation | Physique | 358 | FTSE EPRA Nareit Developed |

| VanEck Global Real Estate | NL0009690239 | 0,25 % | 281 M€ | Distribution | Physique | 100 | GPR Global 100 |

Voyons maintenant brièvement ce que sont ces différents ETF :

- HSBC FTSE EPRA NAREIT Developed (ISIN : IE00B5L01S80) : Comme nous l’avons vu précédemment, cet ETF réplique la performance de l’indice FTSE EPRA NAREIT Developed, composé d’environ 360 foncières cotées issues des pays développés. Il offre une exposition globale au secteur immobilier coté, tout en distribuant les dividendes.

- iShares Developed Markets Property Yield (ISIN : IE00B1FZS350) : Cet ETF suit l’indice FTSE EPRA/NAREIT Developed Dividend+, qui sélectionne les sociétés immobilières cotées des pays développés affichant un rendement du dividende prévisionnel d’au moins 2 %. Il privilégie donc les foncières à fort rendement et verse également des dividendes.

- Amundi Index FTSE EPRA NAREIT Global (ISIN : LU1437018838) : Malgré son nom « Global », cet ETF suit lui aussi l’indice FTSE EPRA NAREIT Developed, identique à celui de l’ETF HSBC. Il investit donc également dans environ 360 foncières cotées des pays développés, mais contrairement à l’ETF HSBC, les dividendes sont automatiquement réinvestis (capitalisation). Idéal pour les investisseurs qui ne souhaitent pas être fiscalisés sur les dividendes perçus.

- VanEck Global Real Estate (ISIN : NL0009690239) : Cet ETF réplique l’indice GPR Global 100, composé des 100 plus grandes foncières cotées au monde. L’indice est structuré en trois zones géographiques : 40 sociétés américaines, 30 d’Asie-Pacifique et 30 d’Europe, du Moyen-Orient et d’Afrique (zone EMEA). Il privilégie les leaders mondiaux du secteur immobilier et distribue également les dividendes perçus.

ETF immobilier : Les avantages d’utiliser un PEA

Dans cette section, nous allons voir ensemble les trois principaux avantages qui rendent le PEA si attractif :

✅ Une fiscalité très avantageuse

Le principal avantage du PEA, c’est sa fiscalité. À partir de la cinquième année de détention, les gains réalisés (plus-values, dividendes) ne sont plus soumis au prélèvement forfaitaire unique (PFU) de 30 %, mais uniquement aux prélèvements sociaux de 17,2 %. Autrement dit, parmi les différentes enveloppes disponibles – compte-titres ordinaire, assurance-vie ou Plan d’Épargne Retraite (PER) – le PEA est celle qui offre la fiscalité la plus avantageuse à la sortie.

⏳ Un report d’imposition

L’autre avantage majeur est que tant que vous ne retirez pas d’argent de votre PEA, vos gains ne sont pas fiscalisés. Vos gains peuvent ainsi fructifier en toute liberté, sans imposition intermédiaire. Ce mécanisme de report d’imposition se retrouve aussi sur l’assurance-vie et le PER, mais pas sur le compte-titres. À l’inverse, avec un compte-titres, chaque plus-value, dividende et intérêts sont directement soumis à l’impôt l’année où ils sont perçus.

💸 Des frais compétitifs

Le PEA peut être très peu coûteux… à condition de choisir le bon courtier. Avec les courtiers les plus compétitifs, les seuls frais à prévoir sont généralement des frais de transaction, facturés uniquement lors de vos ordres d’achat et de vente. Cet avantage se retrouve aussi sur le compte-titres. En revanche, l’assurance-vie et le PER intègrent des frais de gestion annuels de 0,5 % sur les unités de compte (actions, fonds, ETF…), même pour les meilleurs contrats du marché.